Verkaufszahlen im HLK & K-Markt

Eurovent-Statistik 2011

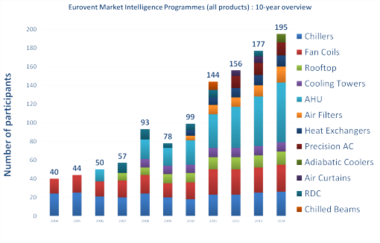

Eurovent Market Intelligence (EMI), ein europäisches Statistikbüro für den HLK&K-Markt, hat die Ergebnisse seiner Studie über die Verkaufszahlen des Jahres 2011 im Gebiet Europa, Naher Osten und Afrika (EMEA) veröffentlicht. Grundlage für die Studie sind bei Herstellern der Branche erhobene Daten. Diese Bilanz basiert auf den Datenerfassungen des Jahres 2012, mit einem Anstieg der Gesamtbeteiligung und zwei neuen Programmen.

Bei den Jahreserhebungen für 2012 konnte EMI erneut einen bedeutenden Anstieg verzeichnen, da die Beteiligungsrate bei den sieben Hauptprogrammen (Gebläsekonvektoren, Wasserkühlanlagen, Luftaufbereitungsgeräte, Dachanlagen, Wärmetauscher, Luftfilter, Kühltürme) um 8 % angestiegen ist. Besonders davon profitiert hat das Programm der Luftaufbereitungsgeräte: Aus den 36 Teilnehmern im Vorjahr wurden 2012 schon 44 und für das Folgejahr ist jetzt schon abzusehen, dass die symbolische Schwelle von 50 Teilnehmern überschritten wird.

Ein weiterer Pluspunkt der statistischen Erhebung 2012 ist der Start von zwei neuen Programmen für jene Produkte, die derzeit in den Marktstudien unterrepräsentiert sind: einerseits die Luftschleier und andererseits die Präzisions-Klimaanlagen für Rechenzentren. Bezüglich dieses letzten Postens kann EMI bereits jetzt stolz darauf sein, in den Studien fast 100 % des Marktanteils zu repräsentieren, da alle wichtigen Hersteller der Branche (z. B. Emerson, Trane, Stulz, Uniflair, Lennox ...) an diesem Projekt teilgenommen haben.

Yannick Lu-Cotrelle (Manager von Eurovent Market Intelligence) freut sich über diesen Neuzugang, denn die meisten neuen Programme werden von den Herstellern selbst ins Leben gerufen: „Die Unternehmen sind ständig auf der Suche nach Informationen über den eigenen Markt und wenn ihnen keine vertrauenswürdigen Quellen zur Verfügung stehen, wenden sie sich an uns im Wissen um unser Know-how. Wir erstellen dann gemeinsam mit ihnen das Projekt und kümmern uns in der Folge um das gesamte Programm: die Akquisition möglicher Teilnehmer, die Verwaltung der statistischen Erhebungen, die Organisation der Arbeitstreffen zwischen EMI und den Herstellern und die interne Verbreitung der Ergebnisse. Hierbei berücksichtigen wir selbstverständlich die europaweit geltenden Wettbewerbsregeln und die strenge Vertraulichkeit der Daten.“

Das Jahr 2011, das für die meisten Märkte im EMEA-Gebiet eher schwach ausgefallen ist, hat erneut die außerordentliche Dynamik im Segment der Luftaufbereitungsgeräte untermauert. Weiterhin wurden in diesem Jahr die beiden Gegenspieler Krise und Wachstum in der wirtschaftlichen Entwicklung deutlich, einerseits mit dem Einbruch des griechischen und des spanischen Marktes und andererseits mit dem Aufstieg der beiden neuen „europäischen Drachen“: Russland und die Türkei.

Luftaufbereitungsgeräte

(Air Handling Units):

eine außerordentliche Dynamik

Der Markt der Luftaufbereitungsgeräte erlebt derzeit mit 1,4 Milliarden Euro Umsatz, einem Wachstum zwischen 10 % und 12 % in den Jahren 2010−2011 und Prognosen über 5 % für das Jahr 2012 den wichtigsten Aufschwung in Europa.

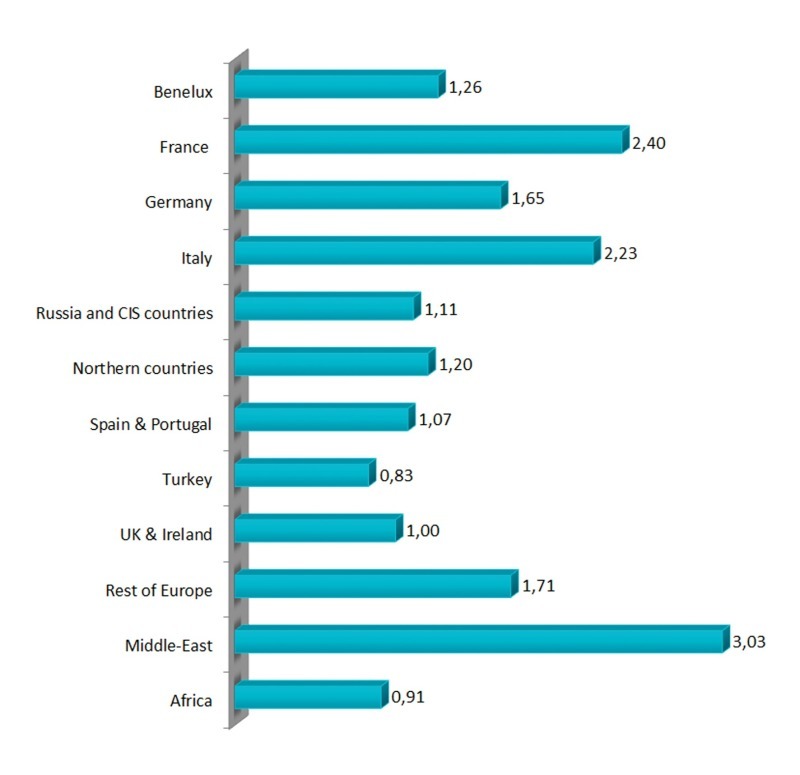

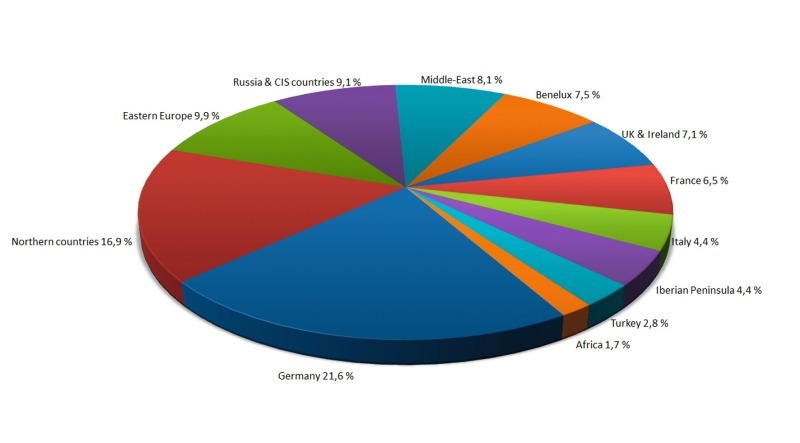

Die Hauptabsatzgebiete dieses Marktes befinden sich weiterhin in Nordeuropa: Deutschland stellt fast ein Viertel des europäischen Marktes dar, Skandinavien ein Fünftel und England, Benelux sowie Russland jeweils um die 8 %. Frankreich liegt bei etwa 7 %, während die südeuropäischen Länder (Italien, Spanien, Griechenland und Portugal) insgesamt auf gerade einmal 10 % des Marktes kommen. Der Nahe Osten spielt eine mehr oder weniger untergeordnete Rolle: Der Umsatz im Jahr 2011 entspricht noch nicht einmal 10 % des EMEA-Marktes. Hier dominieren vor allem Dachanlagen, die nicht unbedingt den Einbau von Luftaufbereitungsgeräten erfordern.

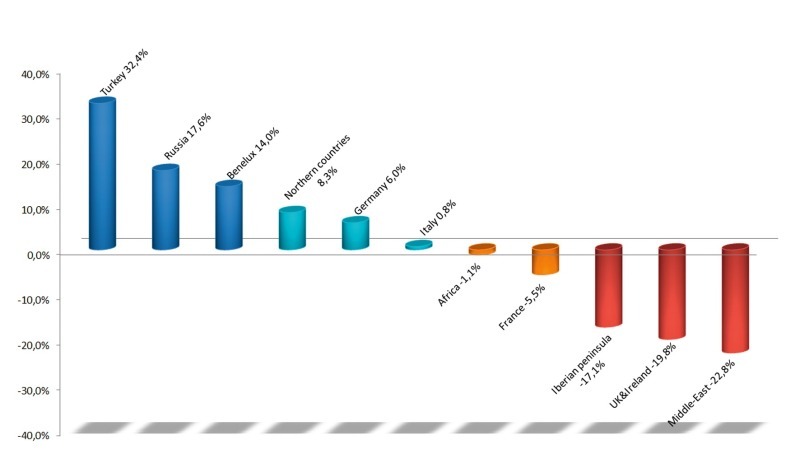

Im Vergleich zum Vorjahr wurden die wichtigsten Zunahmen in Nordeuropa und Russland (und den ehemals zugehörigen Ländern) mit durchschnittlich 20 % verzeichnet. Besondere Erwähnung findet die Türkei, die mit einem Rekordwachstum von fast 30 % immer noch Spitzenreiter ist. Die übrigen am besten positionierten Länder sind Frankreich, die Schweiz und Benelux mit einem Wachstum um 15 %, gefolgt von Deutschland und Osteuropa mit etwa 10 %. Demgegenüber wurden Markteinbrüche in Griechenland, Afrika und dem Nahen Osten beobachtet, auf der Iberischen Halbinsel liegen die Werte sogar bei -10 %. Für das Jahr 2012 wird für das gesamte EMEA-Gebiet keine nennenswerte Veränderung dieser Tendenz erwartet, eine Ausnahme könnte der Nahe Osten sein, in dem mit einem Aufschwung zu rechnen sein sollte.

Die Hälfte der 2010 im EMEA-Gebiet verkauften Anlagen sind Geräte mit einem Luftdurchsatz von höchstens 5000 m³/h, und diejenigen mit einer Luftleistung von über 15 000 m³/h stellen ein Fünftel der Absätze dar. Bezüglich der Energieklasse liegt die Hälfte ungefähr bei Klasse B, mit einer Tendenz Richtung A für Nordeuropa und die Schweiz und einer Tendenz Richtung C für Südeuropa und Afrika.

Gebläsekonvektoren (Fan Coils Units): ein trübes Jahr

Der Markt der Gebläsekonvektoren erlitt 2011 einen leichten Rückgang (ca. −3 %) und beläuft sich auf etwa 1,6 Mio. verkaufte Geräte im EMEA-Gebiet. Der Absatz in Europa entspricht dabei circa drei Vierteln des Marktes.

In Europa behält Italien weiterhin seine Führungsposition mit knapp einem Drittel des Marktes, Frankreich folgt (weit entfernt) auf dem zweiten Platz mit 13 %. In diesem Jahr wurde Spanien von seinem dritten Platz durch die Türkei mit ihren 7 % Marktanteil verdrängt und ist inzwischen auch dicht gefolgt von Russland, das knapp 6 % des Marktes für sich beansprucht. Auf dem 6. und 7. Platz befinden sich Deutschland und das Vereinigte Königreich mit ungefähr 5 % Marktanteil. Der Nahe Osten behauptet sich wiederum mit 250 000 verkauften Geräten an zweiter Stelle des EMEA-Marktes.

Im Vergleich zu 2010 sind die dynamischsten Länder des Marktes in Nordeuropa zu finden mit einem Wachstum um 10 %. Davon entfallen +14 % auf die Benelux-Staaten und +6 % auf Deutschland. Italien hat durch die Markstagnation ein tristes Jahr erlebt, während der französische Markt um etwa 5 % geschrumpft ist. Die stärksten Rückgänge wurden auf der Iberischen Halbinsel (im Schnitt -17 %), England mit -20 % und besonders in Griechenland beobachtet, wo der Markt zur Hälfte eingebrochen ist. Russland und die Türkei wurden auf der anderen Seite vollständig von der Krise verschont und konnten ihre starke Entwicklung mit Wachstumsraten um die 20 % und 30 % fortsetzen. Für das Jahr 2012 wird für diese beiden Länder eine starke Verlangsamung erwartet, während das Jahr für Italien erneut schwierig werden dürfte. In Griechenland und Spanien rechnet man zwar mit Verbesserungen, aber ein Ende der Krise ist noch nicht abzusehen.

Drei Viertel der im EMEA-Gebiet verkauften Gebläsekonvektoren sind Zwei-Leiter-Systeme, mit einer leichten Abweichung in der Türkei, wo die Verteilung gleichmäßiger ausfällt, und besonders im Länderpaar Irland/Vereinigtes Königreich ist hauptsächlich die Vier-Leiter-Kategorie vertreten. Bezüglich des Designs verteilen sich zwei Drittel des Absatzes zu gleichen Teilen auf Modelle mit und Modelle ohne Gehäuse. Ein Fünftel des Marktes wird von Modellen des Typs Kassette und 13 % von Kanalklimageräten eingenommen.

Dachanlagen (Rooftops):

dynamischer Naher Osten gegen-

über einem apathischen Europa

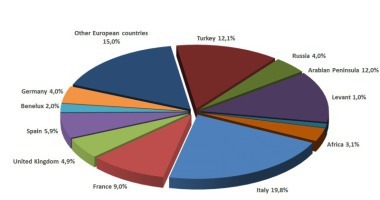

Mit einem Absatz von etwa 68 000 Geräten im Jahr 2011 behauptet der Nahe Osten seine Stellung als EMEA-Marktführer mit ca. 50 000 verkauften Geräten. Den zweiten Platz belegt Afrika mit weniger als 5000 Geräten. Die europäischen Hauptmärkte sind weiterhin die Länder Europas selbst, dabei bleibt die Iberische Halbinsel (18 %) an der Spitze, darauf folgen Frankreich (17 %), Italien (14 %) und das Vereinigte Königreich (12 %), auf welche die Mehrzahl der in Europa verkauften Dachanlagen entfällt.

Im Vergleich zu 2011 und im Gegensatz zu anderen Märkten ist der Absatz von Dachanlagen mit insgesamt ansehnlichen Wachstumsraten für 2010 − 2011 und positiven Prognosen für 2012 weiterhin dynamisch. Allerdings entfällt dieses Wachstum hauptsächlich auf den Nahen Osten mit einem Zuwachs von über 30 %, in Europa konnten nur die eher untergeordneten Märkte wie Deutschland und Benelux ihren Nutzen daraus ziehen. In den übrigen Ländern wie Frankreich, Spanien, Russland, die Türkei und Polen war die Marktentwicklung eher schwach oder sogar rückläufig, mit Ausnahme von Italien mit einem Wachstum von fast 10 %. Besonders schwere Rückgänge haben die Märkte in Griechenland, Afrika und dem Vereinigten Königreich erlitten, mit z.T. über -30 %.

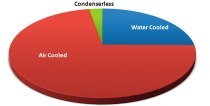

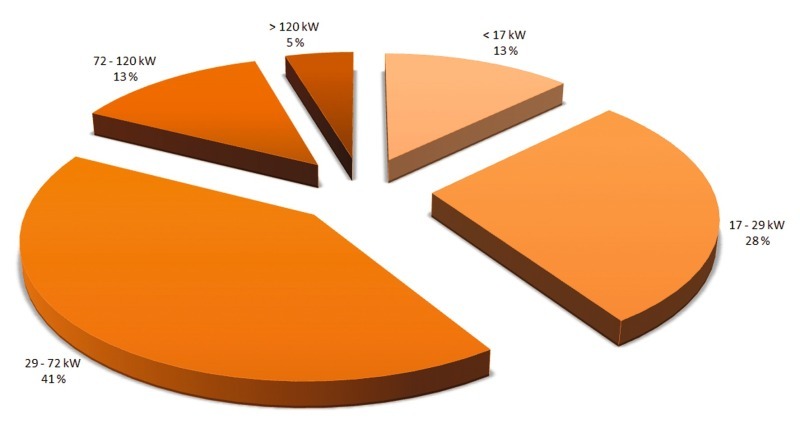

Im Nahen Osten, in Afrika und im restlichen Europa sind die meistverkauften Dachanlagen nach wie vor diejenigen mit einer Kapazität zwischen 29 und 72 kW. Der zweitwichtigste Markt im Nahen Osten ist hauptsächlich auf Kleinstkapazitäten unter 29 kW ausgelegt, während er in Europa die Großkapazitäten über 72 kW umfasst. Im Hinblick auf die Beschaffenheit der Geräte werden im Nahen Osten natürlich ausschließlich Kühlgeräte verkauft, während die reversiblen Klimaanlagen in Europa zwei Drittel des Absatzes ausmachen.

Wasserkühlanlagen (Chiller):

ein trostloses Jahr für Europa;

Türkei und Russland dynamisch

Der Markt der Wasserkühlanlagen im EMEA-Gebiet (Europa, Naher Osten und Afrika) beläuft sich 2011 auf mehr als 18 Mio. kW. Der Hauptabsatz verteilt sich auf den Nahen Osten (16 %), Frankreich (13 %), Italien (12 %) und Deutschland (9 %).

Der Verkauf kleiner Kapazitäten (< 50 kW) konzentriert sich traditionell auf Südeuropa (Frankreich, Italien, Spanien), dazu kommen die skandinavischen und baltischen Länder mit einem Viertel des europäischen Marktes.

In Europa steht für die Geräte mittlerer Leistung zwischen 50 kW und 700 kW weiterhin das Dreiergespann Frankreich/Italien/Deutschland mit fast 50 % Marktanteil an der Spitze, gefolgt von Benelux, Spanien, dem Vereinigten Königreich und Russland, auf die jeweils zwischen 6 % und 9 % entfallen. Im Bereich der Großkapazitäten (über 700 kW) liegen die Türkei und Russland im vorderen Feld (mit jeweils 15 % und 13 % des Marktes), gefolgt vom genannten Trio Frankreich/Deutschland/Italien mit Marktanteilen zwischen 13 % und 10 %.

Im Vergleich zu 2010 wird bei den Geräten über 50 kW eine weltweite Marktstagnation beobachtet. Weniger spüren dies Frankreich, Deutschland, die nordischen Länder, der Maghreb und Osteuropa, stärker betroffen sind das Vereinigte Königreich und Italien. Zu den am wenigsten betroffenen Ländern gehören der Nahe Osten, Benelux und Polen mit einem Wachstum zwischen 10 % und 20 %, und wie bereits zuvor ziehen sich Russland und die Türkei mit Wachstumsraten von über 20 % geschickt aus der Affäre. Demgegenüber sind starke Rückgänge erneut auf der Iberischen Halbinsel (ca.

-25 %) und in Griechenland zu verzeichnen, wo der Markt um ein Drittel geschmälert wurde. Auch in Ägypten haben sich die Revolutionen im Jahr 2011 mit einem Rückgang auf fast ein Drittel auf einem Markt bemerkbar gemacht, der zwischen 2008 und 2010 um ein Viertel zugelegt hatte.

Die Prognosen für 2012 fallen eher gemischt aus. Für die derzeit dynamischen Gebiete wie Russland, die Türkei und den Nahen Osten fallen die Aussichten eher positiv aus, im restlichen Europa eher schwach. So hat das Jahr für Italien, Spanien und Frankreich zum Beispiel mit Negativentwicklungen von -10 % bis -30 % ziemlich schlecht begonnen und wird wohl auch im zweiten Quartal Schwierigkeiten haben, dies wieder aufzuholen. Deutschland und das Vereinigte Königreich haben im ersten Quartal einen geringeren Absatzrückgang verzeichnet und könnten daher die Umsatzzahlen des Vorjahres fast erreichen.

Wenn Sie weitere Informationen wünschen, schreiben Sie an: oder besuchen Sie www.eurovent-marketintelligence.eu.