Eurovent-Verkaufszahlen für 2014

Unterschiedliche Entwicklungen in den EMEA-Ländern

Eurovent Market Intelligence (EMI), ein europäisches Statistikbüro für den HLK&K-Markt, hat die Ergebnisse seiner Studie über die Verkaufszahlen des Jahres 2014 im Gebiet Europa, Mittlerer Osten und Afrika (EMEA) veröffentlicht. Grundlage für die Studie sind bei Produzenten der Branche erhobene Daten.

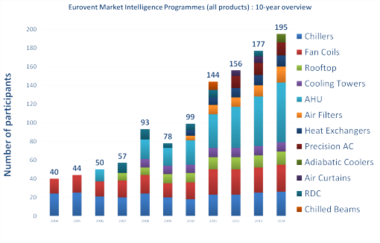

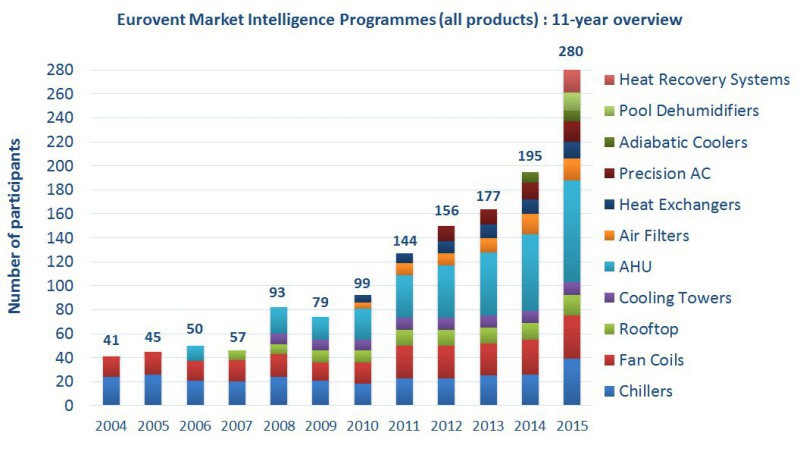

Das Interesse der Hersteller an den von EMI aufgearbeiteten Marktdaten hat dieses Jahr alle Rekorde geschlagen – 280 Hersteller der HLK&K-Branche haben an der Erhebung der Verkaufszahlen teilgenommen. Dies entspricht einer Zunahme von 26 % im Vergleich zum Vorjahr oder insgesamt 44 %, wenn man die neuen Programme der Schwimmbadentfeuchter und Systeme zur Wärmerückgewinnung mit einbezieht.

Dieser Zuwachs der Teilnehmer bei den Erfassungen bietet mehrere Vorteile für die Hersteller der Branche, da so einerseits die Glaubwürdigkeit und Repräsentativität der erhaltenen Marktdaten erhöht und andererseits ein besseres allgemeines Verständnis des Marktes aufgrund der großen Vielfalt der untersuchten Produkte ermöglicht wird.

Die Anzahl der Teilnehmer an den Programmen für Wasserkühlanlagen und hydronische Wärmepumpen hat in diesem Jahr um mehr als 40 % zugenommen, ein großer Sprung für dieses Programm, dem nun 39 Teilnehmer angehören und das damit die repräsentativste Erhebung auf europäischer Ebene ist. Mit 85 Teilnehmern hat auch das Statistikprogramm für Luftaufbereitungsanlagen seinen Höchststand. Auch das Programm der Gebläsekonvektoren hat in diesem Jahr mit einer Zunahme von 29 auf 36 Teilnehmer ordentlich zugelegt und bündelt damit die großen Hersteller Europas in diesem Bereich.

Gebläsekonvektoren (Fan Coil Units): Ein neuer Rückgang des Marktes für 2014

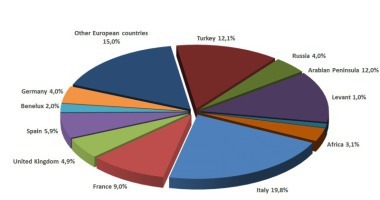

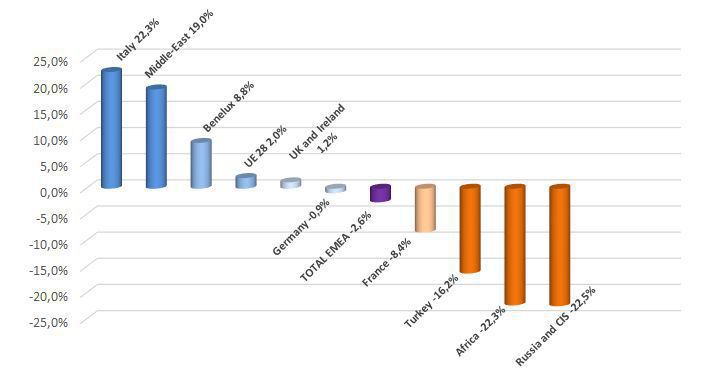

Der Markt der Gebläsekonvektoren erlitt 2014 einen Rückgang von -6 % im Vergleich zu 2013 und erreichte damit Verkaufszahlen von 1,35 Mio. Stück in der EMEA-Zone (Europa, Mittlerer Osten und Afrika). Dieser Rückgang betrifft mehrere Länder, die im Vergleich zum Vorjahr eine Verschlechterung der Lage erlebten: England, die Benelux-Staaten, Deutschland, Russland und der Mittlere Osten (die Arabische Halbinsel und der Nahe Osten) mussten dieses Jahr Einbußen zwischen -10 % und -15 % verzeichnen, während die Situation 2013 noch positiv aussah. In Italien setzt sich die Negativtendenz auch dieses Jahr mit einem Auftragsrückgang von 10 % fort. Demgegenüber verbessert sich die Situation in Frankreich und Spanien mit einem Zuwachs von jeweils 3 % und 9 %. In der Türkei kam es zu einer Verlangsamung des Wachstums, das sich daraufhin bei +5 % stabilisierte. Afrika konnte sich mit einem Wachstum von +16 % über ein gutes Jahr freuen.

Ca. 20 % der Umsätze werden auf dem italienischen Markt erzielt, was etwa 262.000 verkauften Geräten entspricht. Als weiterer europäischer Staat liegt Frankreich an zweiter Stelle mit einem Marktanteil von ca. 11 %. Hinter der EU liegt der Mittlere Osten auf dem zweiten Platz der EMEA-Zone trotz eines Rückgangs von 4 Punkten im Vergleich zu 2013.

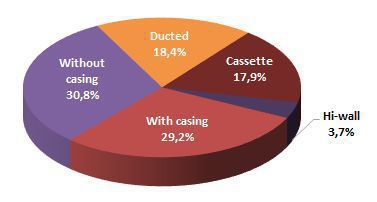

Auch in diesem Jahr gibt es keine Veränderung bezüglich der verschiedenen Arten von Gebläsekonvektoren. Die 2-Rohr-Ausführung nimmt 75 % des Marktes ein, während die 4-Rohr-Ausführung die restlichen 25 % übernimmt, mit Ausnahme von Saudi-Arabien, wo es nur die 2-Rohr-Variante gibt. Bezüglich des Designs stellen die Gebläsekonvektoren mit und ohne Gehäuse jeweils 30 % des Marktes dar, wobei die übrigen 40 % zu gleichen Teilen auf die Kassetten- und die Kanalklimageräte aufgeteilt werden. Die Türkei stellt mit drei Vierteln des Marktes für Modelle ohne Gehäuse eine Ausnahme dar und auch in Saudi-Arabien gibt es ausschließlich Geräte ohne Gehäuse und Kanalklimageräte.

Dachanlagen (Rooftops): Ein wachsender Markt bei moderater Entwicklung

Im Marktsegment Dachanlagen konnten dieses Jahr mit 67.000 Stück 12 % mehr als im Vorjahr verkauft werden. Es ist keine Überraschung, dass der Markt nach wie vor mit 80 % Marktanteil vom Mittleren Osten dominiert wird. Dabei liegt in dieser Region Saudi-Arabien mit einem Marktanteil von 40 % auf Position eins, gefolgt von den Vereinigten Arabischen Emiraten mit 23 % Marktanteil. Diese zwei Länder sind es auch, die in diesem Jahr mit einem Wachstum von jeweils +35 % und +7 % im Vergleich zu 2013 gesegnet sind. Innerhalb Europas haben Frankreich, Spanien, die Türkei und Italien in genau dieser Reihenfolge den größten Marktanteil. Verbessert hat sich die Situation für Frankreich und Italien, die sich über ein Wachstum von je 18 % und 7 % freuen können. Mit Einschnitten von 15 % und 30 % hat sich die Lage in Spanien und der Türkei wiederum spürbar verschlechtert.

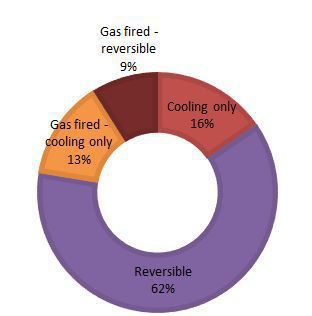

Vom technologischen Standpunkt aus liegen die reversiblen Dachanlagen in Europa an der Spitze. Im Mittleren Osten sind allerdings fast 100 % der Dachanlagen reine Kühlgeräte. Im Bereich der Kapazität verkaufen sich sowohl in Europa als auch im Mittleren Osten die mittleren Kapazitäten zwischen 17 und 120 kW am besten. Ihr Marktanteil liegt leicht über 80 %. Der Unterschied der zwei geographischen Zonen ergibt sich aus den verbleibenden Marktanteilen. Während im Mittleren Osten die Maschinen kleiner Kapazität (unter 17 kW) diesen Anteil übernehmen, sind es in Europa die großen Maschinen (über 120 kW). Für den Markt der Dachanlagen ist 2015 ein etwas mäßigeres Wachstum im Vergleich zu 2014 zu erwarten.

Wasserkühlanlagen (Chiller): Ein europäischer Markt für Maschinen mit kleiner und mittlerer Leistung

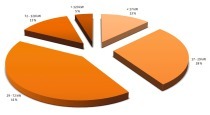

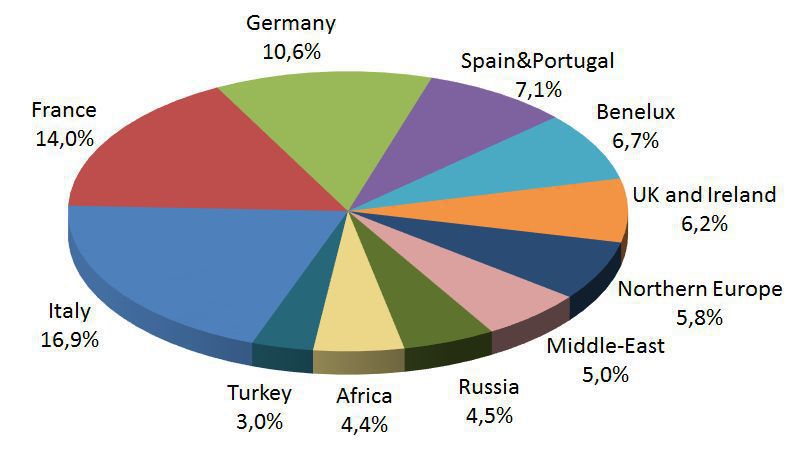

Der Markt für die Wasserkühlanlagen beläuft sich dieses Jahr auf 19,6 Mio. kW im Vergleich zu 20,4 Mio. kW des Vorjahres. Wie auch schon 2013 stellt der Mittlere Osten den größten Markt (2,57 Mio. kW), gefolgt vom Deutschland (2,48 Mio. kW), Frankreich (2,36 Mio. kW) und Italien (2,29 Mio. kW). Was die Marktanteile betrifft, lässt sich eine klare geographische Segmentierung zwischen den Maschinen mit kleiner und mittlerer Kapazität (unter 700 kW) und jenen mit großer Kapazität (über 700 kW) beobachten. Der Markt für die Maschinen mit einer Kapazität unter 700 kW wird mit einem durchschnittlichen Marktanteil von 85 % von der EU dominiert. Italien übernimmt die Spitzenposition mit einem Marktanteil von 47 % für die Maschinen unter 50 kW und 17 % für den Bereich 50-700 kW. Darauf folgen Frankreich, Deutschland und die Iberische Halbinsel mit Marktanteilen um die 10 %. Weiter nördlich haben die Benelux-Staaten und die skandinavischen Länder dann etwa 6 %-ige Marktanteile. Bei den leistungsstarken Maschinen bestreitet der Mittlere Osten die Führungsposition mit 30 % Marktanteil, gefolgt von der Türkei mit 12 %. Entwicklungstechnisch kann man in der EU im Vergleich zum Vorjahr einen Zuwachs beobachten. In Frankreich, Spanien und dem Vereinigten Königreich liegt dieser Zuwachs zwischen 8 % und 10 %. Deutschland erreichte ein Wachstum von 3 %. Demgegenüber stehen leichte Rückgänge um 1 % in Italien, dem Mittleren Osten und der Türkei.

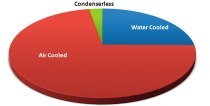

Bei einem Blick auf die Technologie stellt man fest, dass 80 % der Wasserkühlanlagen luftgekühlt und nicht kanalisiert sind. Bezüglich der enthaltenen Kompressoren, die hauptsächlich Rotationskompressoren sind, handelt es sich bei 80 % um Standard-Ausführungen, während 20 % inverterbetrieben sind.

Präzisions-Klimaanlagen für Rechenzentren (CRAC): Ausbleibendes Wachstum für den CRAC-Markt für 2014

Wie auch schon 2013 wurden für den CRAC-Markt 2014 30.000 Einheiten in der EMEA-Region registriert. Auch an der Hauptbeteiligung von Europa in Höhe von 80 % hat sich im Vergleich zu 2013 nichts geändert. Deutschland liegt dieses Jahr ein wenig weiter vorn (12 %), gefolgt vom Vereinigten Königreich (11,3 %), dem Mittleren Osten (11 %) und Italien (10,3 %). Kurz darauf schließen sich Russland und Frankreich mit nicht unerheblichen Marktanteilen um die 8 % an.

Mit einem Auftragszuwachs von 20 % fiel das Wachstum in diesem Jahr für Italien und den Mittleren Osten sehr positiv aus. In Frankreich stellt sich die Situation mit einem Rückgang von -8,4 % schon etwas schwieriger dar und Russland musste sogar Einbußen von 20 % hinnehmen.

Zwei Drittel der verkauften Geräte in der EMEA-Region sind Direktverdampfer, das übrige Drittel übernehmen die Wasserkühlanlagen. In Frankreich, Deutschland und dem Vereinigten Königreich fällt die Verteilung beider Technologien gleichmäßig aus. 90 % der verkauften Direktverdampfer umfassen dabei den Leistungsbereich bis 60 kW. Bei den Wasserkühlanlagen zeichnet sich keine Tendenz ab und die Verteilung der verschiedenen Leistungsspektren von unter 15 kW bis über 100 kW ist ausgeglichener. Für 2015 wird ein Wachstum von 2,5 % erwartet. Die Vorhersagen für die Länder mit einer starken Marktbeteiligung fallen positiv aus. Auch für Frankreich sollte sich die Situation verbessern.

Luftaufbereitungsanlagen (Air Handling Units): Ein bemerkenswerter Aufschwung im Jahr 2014

2014 erreicht der Markt der Luftaufbereitungsanlagen 2,05 Mrd. € und damit 1,4 % mehr als 2013. In diesem Jahr sind hauptsächlich die skandinavischen Länder für das Wachstum verantwortlich, die mit 324,82 Mio. € – also 16 % Marktanteil – den zweitgrößten Markt in Europa darstellen. Die jährliche Steigerungsrate liegt bei 2,6 %. Die Türkei mit ihren 6,3 % Marktbeteiligung hat auch ihren Beitrag zu dieser Entwicklung geleistet, wenn man berücksichtigt, dass ihr Markt dieses Jahr um 11,9 % gewachsen ist, was einen der größten Zuwächse in diesem Jahr ausmacht. England und Italien folgen kurz darauf mit einem Wachstum von jeweils 9 % und 5,6 %. Deutschland musste als Motor des Marktes für Luftaufbereitungsanlagen mit 360,27 Mio. € verkaufte Einheiten dieses Jahr Einbußen von 3,3 % hinnehmen, gefolgt von Frankreich mit einen Rückgang um 5,4 %.

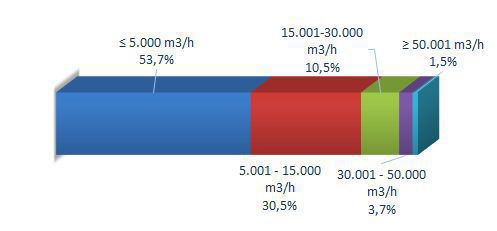

Bei der Verteilung der Anlagen bezüglich des Luftdurchsatzes gibt es im Vergleich zum Vorjahr keine Veränderungen. Dabei übernehmen die kleinen Anlagen unter 5000 m3/h die Hälfte des Marktes, während die Anlagen mit mehr als 30.000 m3/h nur 5 % des Marktes ausmachen. Innerhalb der Luftaufbereitungsanlagen findet man zu gleichen Teilen Plattenwärmetauscher, Rotationswärmetauscher sowie integrierte Steuerungen um die 30 %.

Die Luftfilter (Air Filters): Ein verhältnismäßig schwacher Markt

Auf dem Markt der Luftfilter gibt es wieder recht wenig Bewegung mit 1084 Mio. € für die EMEA-Region im Vergleich zu 1081 Mio. € des Vorjahres. In Europa teilen sich nur wenige Länder den Markt der Luftfilter auf. Deutschland übernimmt mit 22 % Marktanteil die Spitzenposition, darauf folgen die vier skandinavischen Länder mit insgesamt 15 % Marktbeteiligung. Frankreich belegt den dritten Platz mit 12 %. Außerhalb Europas setzt sich der Mittlere Osten mit 7 % Marktanteil ab.

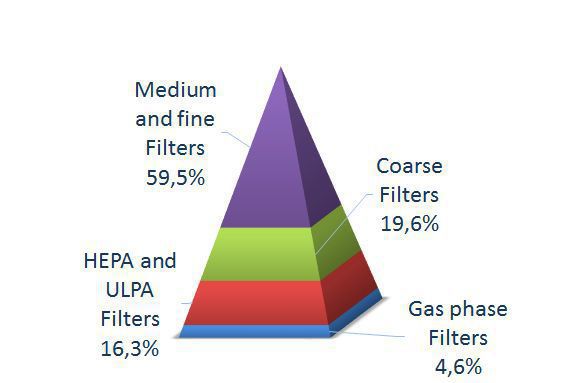

Hinsichtlich der Entwicklung gestaltet sich die Situation in der EU nicht besonders positiv. Einzig in Dänemark und England kann ein Wachstum von 9 % verzeichnet werden. Auf der anderen Seite stehen Frankreich, Schweden, Finnland und die Iberische Halbinsel mit Einbußen zwischen 1 % und 3,4 %. Die Türkei weist ein Wachstum von 9 % vor, während sich der Mittlere Osten mit einem Zuwachs von 23 % klar abhebt. Wie bereits in den Vorjahren stellen auch in diesem Jahr die Fein- und Mittelfilter wieder zwei Drittel des Marktes. Darauf folgen die Grobfilter (19 %) und die HEPA-ULPA-Filter (16 %).

Wärmetauscher (Heat Exchangers): Wieder ein gutes Jahr 2014

Wie im Vorjahr gestaltet sich die Situation auch 2014 wieder positiv für die Wärmetauscher. Der Anstieg von 3,5 % im Vergleich zu 2013 entspricht in diesem Jahr 837 Mio. €. Deutschland setzt sein Wachstum in diesem Jahr mit 4,5 % fort und verbleibt mit einem Markt von 143,40 Mio. € in der Spitzenposition. An zweiter Stelle folgt Italien mit 11 % Marktanteil und einer jährlichen Steigerung von 10 %. Dahinter liegen Russland mit 9 % des Marktes und Frankreich und das Vereinigte Königreich mit jeweils 8 %. Der stärkste Zuwachs entfällt außerhalb der Europäischen Union auf die Türkei mit +25 %.

Wenn man die Technologie betrachtet, übernehmen die Verdampfer zwei Drittel des Marktes, während 29 % auf die Kondensatoren entfallen. Nur 3 % des Marktes machen die Luft-Luft-Wärmetauscher aus. Dieses Schema ist praktisch auf die gesamte EMEA-Region übertragbar, mit Ausnahme von Spanien und der Türkei, wo die Kondensatoren fast die Hälfte des Marktes ausmachen.

Kühltürme (Cooling Towers): Eine leichte Verbesserung der Situation 2014

2014 beläuft sich der Markt der Kühltürme auf 232,67 Mio. € und liegt damit leicht über den Zahlen des Vorjahres. Nach einer Verlangsamung zwischen 2012 und 2013 ist nun 2014 eine Stabilisierung des Marktes spürbar.

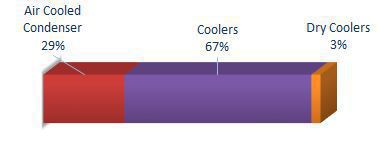

Der Marktführer der EMEA-Region ist weiterhin Deutschland mit 17 %, dicht gefolgt vom Mittleren Osten mit 15 % Marktanteil. Kurz dahinter steht das Dreiergespann Italien/Frankreich/Vereinigtes Königreich mit Marktanteilen um die 7 %. Bei einigen Ländern kann noch nicht die Rede von Wachstum sein, aber immerhin hat sich die Situation in diesem Jahr schon verbessert. Das ist der Fall für Deutschland und das Vereinigte Königreich mit einem Rückgang von -4 % im Vergleich zu den -15 % des Vorjahres. Demgegenüber steht die Negativtendenz in Frankreich und im Mittleren Osten. In Frankreich gestaltet sich die Situation am trostlosesten mit einem Rückgang von -25 %, während der Mittlere Osten Einbußen von 7 % hinnehmen musste. Einzig in Italien war in diesem Jahr ein leichtes Wachstum mit 1,4 % möglich. Wie im vergangenen Jahr werden mit zwei Dritteln des Marktes größtenteils Kühltürme mit offenem Kreislauf verkauft.

Die adiabatischen Kühler (Adiabatic Coolers): Ein florierender Markt mit flächendeckendem Wachstum für 2014

Letztes Jahr sprachen wir noch von einem aufstrebenden Markt, in diesem Jahr kann schon von einem florierenden Markt die Rede sein. Das Auftragsvolumen in der EMEA-Region hat um 20 % zugenommen. Fast alle Länder der EMEA-Region konnten beim Verkauf der adiabatischen Kühler einen Zuwachs verzeichnen mit Ausnahme von Spanien und Polen, die dieses Jahr einen leichten Rückgang hinnehmen mussten. Spitzenreiter des Marktes sind Deutschland und Frankreich mit Marktanteilen um die 20 %. Darauf folgen die Schweiz, Osteuropa und Russland.

Wärmerückgewinnungssysteme (Heat Recovery Systems): ein Markt unter dem Einfluss neuer europäischer Richtlinien

Diese neue Erhebung ist zum ersten Mal mit in die Datensammlung eingeflossen. Hierbei handelt es sich um Wärmerückgewinner als Bestandteil der Luftaufbereitungsanlagen. Diese Erfassung ist jetzt und auch zukünftig von großer Bedeutung, denn diese Produkte haben aufgrund der neuen Energieverbrauchsrelevante-Produkte-Richtlinie oder Ökosdesign-Richtlinie einen strategischen Stellenwert. Um bis 2020 das Dreifachziel 20-20-20 (Minderung des Primärenergieverbrauchs um 20 %, Reduzierung der Treibhausgasemissionen um 20 % und ein 20 %-iger Anteil erneuerbarer Energien am Energieverbrauch) zu erreichen, wurden bestimmte Regeln aufgestellt. Ab Januar 2016 müssen alle Lüftungskästen im Dienstleistungssektor mit einem Luftdurchsatz über 250 m3/h gewissen Anforderungen bezüglich der verwendeten Ausrüstung, insbesondere der Wärmerückgewinner, gerecht werden. Dabei gibt es drei Wärmerückgewinnungssysteme: die Rotationswärmetauscher, die Plattenwärmetauscher, die Systeme mit Wärmeträgermedium und Wärmeübertragungsrohre. Am weitesten verbreitet sind die Plattenwärmetauscher. In Europa liegt ihr Marktanteil bei 80 % bis 95 %. Die wichtigsten Absatzmärkte sind derzeit Deutschland, Spanien, die nordischen Länder und Osteuropa.

Schwimmbadentfeuchter (Pool Dehumidifiers): Ein europäisch dominierter Markt

Schwimmbadentfeuchter sind spezielle Anlagen zur Luftaufbereitung und zum Management der hygrothermischen und Temperaturbedingungen in Schwimmhallen. Diese neue statistische Erhebung hat gezeigt, dass fast 95 % der verkauften Einheiten mit direkter Expansion arbeiten und nur 14 % der zweiflutigen Anlagen keine thermodynamische Entfeuchtung aufweisen.

Für mehr Informationen wenden Sie sich einfach an Eurovent Market Intelligence unter .