Wirtschaftlichkeit und CO2-Äquivalent

von Kraft-Wärme-Kälte-Kopplungs-Anlagen

In den letzten Jahren spüren wir verstärkt das Engagement vieler Mitmenschen, Technologien zu entwickeln oder anzuwenden, die unseren hohen Komfortansprüchen genügen und trotzdem sparsamer mit unseren Energie-Ressourcen umgehen. Ein sehr gutes Beispiel ist die Automobilindustrie mit ihren neuesten Entwicklungen hinsichtlich moderner Motorentechnologien. Windkrafträder oder geothermische Anlagen sind weitere Beispiele dafür. Letztlich steht mit jedem vorgestellten Konzept die Frage der Wirtschaftlichkeit auf dem Prüfstand, die zunächst einmal theoretisch nachgewiesen werden muss. Die Wirtschaftlichkeit ist häufig politischen Einflüssen unterlegen. So ist es auch mit der Kraft-Wärme-Kopplung, bzw. der Kraft-Wärme-Kälte-Kopplung.

KWK-Novellierung | Am 6. Juni 2008 wurden im deutschen Bundestag die Weichen für eine Novellierung des KWK-Gesetzes gestellt. Seit 1. Januar 2009 ist dessen Novellierung in Kraft getreten. Diese sieht u.a. eine deutlich bessere finanzielle Förderung derartiger Konzepte vor als bisher und macht sie grundsätzlich, man könnte sagen über Nacht, wirtschaftlich höchst interessant. Gefördert wird nicht nur der in das öffentliche Netz eingespeiste Strom, sondern ebenso der selbstgenutzte Strom. Das heißt im Klartext, dass ab sofort nicht nur die Strombezugskosten entfallen, sondern der Betreiber für die Nutzung des eigenen Stroms zusätzlich eine Vergütung erhält. Wie hoch diese Vergütung ist, kann Bild 1 entnommen werden. Hinzu kommen die Erstattung der Energiesteuer (0,55 ct/kWh; ehem. Mineralölsteuer) sowie die, jedoch unerhebliche, Erstattung der Stromsteuer (2,05 ct/kWh) für BHKW.

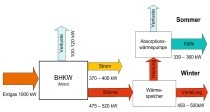

Um die Übersichtlichkeit der nachfolgend dargestellten Zahlengrößen zu verbessern, beziehen sich die Angaben der Energiewerte ausschließlich auf Mega-Wattstunden (MWh). Damit ergeben sich Größen gemäß Bild 2.

Einbindung kältetechnischer Anlagen (KWKK) | Entgegen früherer üblicher Praxis wird die Betriebsweise von den BHKW-Herstellern wärme- statt stromgeführt empfohlen. Eine der wichtigsten Fragestellungen bleibt jedoch nach wie vor die Optimierung der möglichen Laufzeit des Blockheizkraftwerkes. Ziel ist es weiterhin, möglichst viel Strom produzieren zu können, um damit die Wirtschaftlichkeit einer KWK-Anlage darstellen zu können. Damit ergibt sich u.U. das in der Fachwelt vielfach diskutierte und auf der Hand liegende Problem des sommerlichen Wärmeüberschusses.

Eine sehr interessante Möglichkeit ist die Einbindung eines Absorbers in den BHKW-Kühlwasserkreis. Diese Konzeption ist nicht neu, erlebt derzeit aber eine regelrechte Renaissance. Nachdem Ende der neunziger Jahre die Liberalisierung des Strommarktes die Energiepreise für elektrischen Strom in den Keller trieb, wurde die Einbindung der Absorptionstechnik in KWK-Anlagen aufgrund vergleichsweise hoher Investitionskosten häufig als unwirtschaftlich betrachtet. Nun kommen auf den ersten Blick mehrere Faktoren zusammen, die aus wirtschaftlicher und ökologischer Sicht für Kraft-Wärme-Kälte-Kopplungs-Anlagen (KWKK-Anlagen) sprechen:

Förderung des selbstgenutzten BHKW-Stroms im Rahmen der KWK-Novellierung,

Optimierung der BHKW-Laufzeiten,

CO2-Einsparung durch KWKK-Kopplung,

hohe Stromkosten beim Betrieb von konventionellen Kompressionskälteanlagen,

Substituieren von FKW-Kältemitteln durch Absorptionstechnik in der Fläche.

Beispiel einer KWKK-Einsatzmöglichkeit | Sinnvolle Möglichkeiten KWKK-Anlagen zu installieren gibt es viele. Zu nennen sind Schwimmbäder, Hotels, Produktionsbetriebe, Krankenhäuser, Rechenzentren etc. Im Folgenden soll an dem Beispiel eines Rechenzentrums am Standort Hannover die Wirtschaftlichkeit einer KWKK-Anlage im Vergleich zu konventioneller Technik dargestellt werden. Typische Kriterien für ein Rechenzentrum sind:

Ganzjahresbetrieb,

hohe Anforderungen an die Betriebssicherheit – Redundanzen,

sehr hohe Anforderung an den Amortisationszeitraum,

vergleichsweise hoher spezifischer Stromverbrauch pro Fläche (1-2 kW/m²),

Stromverbrauch ist Indiz für ähnlich hohe Kühllasten,

Handlungsbedarf – in den kommenden Jahren Revitalisierung oder Neubauten,

bestehende Kälteerzeuger aufgrund R22-Ausstieg häufig im Fokus,

ggf. sinnvolle Kombination mit freier Kühlung möglich.

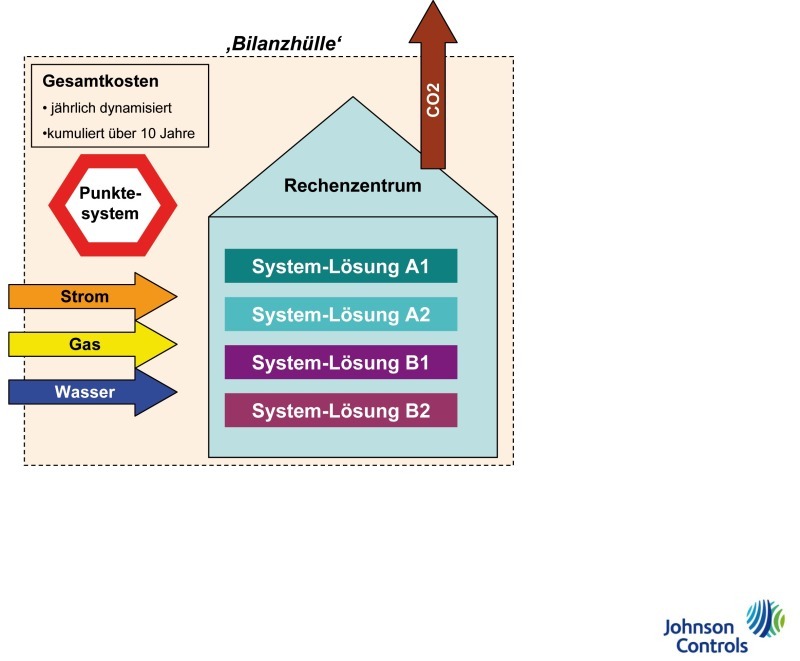

Aufbau der wirtschaftlichen Bewertung mit CO2-Bilanz | Zunächst wird ein Gebäude (Rechenzentrum) mit einem bestimmten Versorgungsbedarf an elektrischem Strom und Kälte definiert. Dieses Gebäude befindet sich in einer fiktiven energetischen Bilanzhülle, der nun zur Versorgung Medien wie Strom, Gas und Wasser zugeführt und Emissionen in Form eines CO2-Äquivalents abgeführt werden müssen. Im Anschluss werden zwei mögliche anlagentechnische Konzepte in jeweils zwei Ausführungsvarianten dargestellt. Für alle vier Möglichkeiten werden die jährlichen Gesamtkosten ermittelt und über zehn Jahre dynamisiert kumuliert dargestellt. Neben der rein kommerziellen Bewertung wird eine jährliche CO2-Äquivalent-Bilanz eröffnet. Da mehrere Vergleichskriterien herausgestellt werden, soll die geeignetste Ausführungsvariante durch ein Punktesystem herausgearbeitet werden. Dazu wird jedes Kriterium gewichtet und mit 1 bis 4 Punkten bewertet, wobei 4 Punkte als jeweils höchste Bewertung anzusehen sind.

Hauptkomponenten einer KWKK-Anlage | Die Hauptkomponenten einer KWKK-Anlage sind das Blockheizkraftwerk (BHKW), der warmwasserbeheizte Absorptions-Flüssigkeitskühler sowie die Kühlwassereinrichtungen für den Absorber.

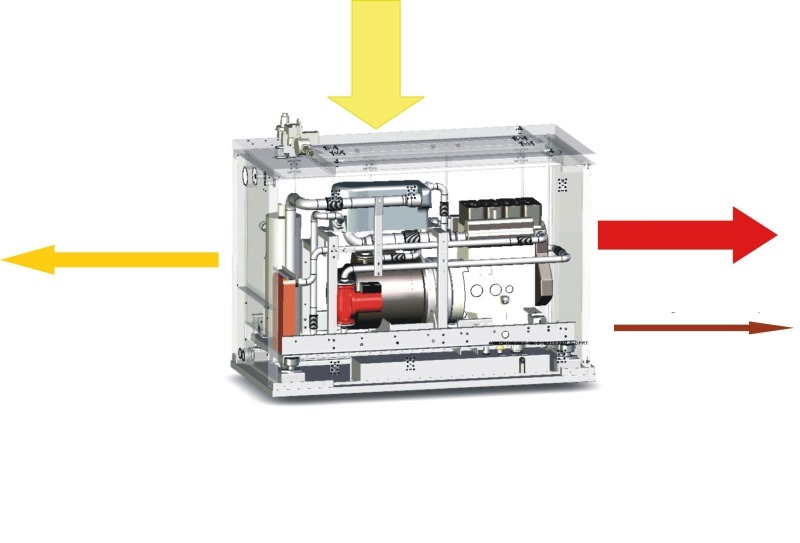

Das Blockheizkraftwerk verwendet den Primärenergieträger Erdgas im Gegensatz zum Heizkessel sinnvoller, da neben der thermischen Energie ebenso die Arbeitsfähigkeit des Erdgases ausgenutzt wird, um einen Generator zur Stromerzeugung anzutreiben. Der Wirkungsgrad der Stromerzeugung liegt dabei, abhängig von der Anlagengröße, normalerweise zwischen 25 und 50 %. Durch die ortsnahe Nutzung der Abwärme wird die eingesetzte Primärenergie bis zu 90 % genutzt. Bild 4 stellt den Energiefluss eines BHKW mit den im folgenden Beispiel angewendeten Wirkungsgraden dar. Entscheidend für die sinnvolle Einbindung in eine KWKK-Anlage ist, dass ein genügend hohes Kühlwasser-Temperaturniveau des BHKW zur Auskopplung zur Verfügung steht. Es sollten mindestens 90 °C Kühlwassertemperatur angestrebt werden. In der nachfolgenden Betrachtung sind die BHKW-Kühlwasser- bzw. Absorber-Heizwassertemperaturen mit 95/75 °C angenommen worden.

Warmwasserbeheizte Absorber benötigen eine Heizleistung, die etwa dem 1,4-fachen der Kälteleistung entspricht. Aus Sicht der zugeführten Wärmeleistung ist die mögliche Kühlleistung etwa mit dem Faktor 0,7 anzusetzen. In der Addition der zugeführten Heizwärme und der über dem Kaltwasserkreis aufgenommenen Gebäudewärme wird somit etwa das 2,4-fache der abgeführten Gebäudewärme den Rückkühlsystemen zugeführt, wie in Bild 5 dargestellt. Absorber benötigen eine relativ niedrige Kühlwasser-Eintrittstemperatur, die im Sommer unterhalb der Außentemperatur liegen kann. Für das gewählte Beispiel wird Kühlwasser mit einer Temperatur von 27 °C im Vorlauf und 32 °C im Rücklauf angenommen. Der die Gebäudewärme abführende Kaltwasserkreis wird mit 6/12 °C betrieben.

Ein die Betriebskosten ebenso entscheidend beeinflussender Systembestandteil sind die Rückkühleinrichtungen. Da der Absorber im Sommer Kühlwassertemperaturen unterhalb der Außentemperatur benötigt, ist es erforderlich, mit Nasskühlung oder aber mit sog. hybriden Trockenkühlern zu arbeiten. Welches System aufgrund besserer Eignung eingesetzt wird, ist in der Konzeptionsphase zu prüfen. Hybride Trockenkühler (Bild 6) haben den Vorteil, weniger Zusatzwasser zu verbrauchen, da sie nur wenige Tage des Jahres im Voll- bzw. Teilnassbetrieb betrieben werden müssen. Dagegen stehen in der Regel höhere Investitionskosten. Für das aktuelle Beispiel wird ein hybrider Trockenkühler betrachtet.

Erläuterung gewähltes Projektbeispiel | Es handelt sich um ein Rechenzentrum am Standort Hannover mit einer Nutzfläche von 450 m². Das Rechenzentrum wird an 8760 Stunden pro Jahr betrieben, damit also während des gesamten Jahres. Die durchschnittliche elektrische Leitungsaufnahme (ohne Kälteerzeugung) beträgt 324 kW. Die Notstromversorgung erfolgt über eine Netzersatzanlage mit einer unterbrechungsfreien Stromversorgung (USV). Bedingt durch innere, aber auch äußere Kühllasten liegt der Spitzenwert im August bei 345 kW. In den Wintermonaten reduziert sich dieser Wert auf etwa 250 kW durch Überlagerung der Heizlast. Resultierend aus der Überlagerung der Heiz- und Kühllasten ergibt sich eine Bilanzlinie, die erwartungsgemäß ganzjährig eine Kühllast darstellt. Somit bilanziert sich ein erforderlicher Kühlbedarf des Gebäudes von 2609 MWh/a (siehe hierzu Bild 7). Abgeführt wird der Wärmeüberschuss über ein Kaltwassernetz (6/12 °C). Dies versorgt eine Lüftungsanlage, die der thermodynamischen Aufbereitung der zugeführten Außenluft dient, im Wesentlichen jedoch die installierten EDV-Umluft-Klimaschränke. Da es in den Wintermonaten ggf. zu Betriebsstörungen oder Wartungsarbeiten kommen könnte, die ein Abschalten der EDV-Anlagen erforderlich machen, muss die Wärmeversorgung des Gebäudes gesichert sein.

Anhand einer geordneten Jahresdauerlinie der Außenluft-Temperatur am Standort Hannover werden die voraussichtlichen Betriebszeiten der Rückkühlsysteme im Voll- bzw. Teil-Nassbetrieb ermittelt. Die erforderliche Enthalpie der Außenluft wird vorausgesetzt. Es wird angenommen, dass ein Teil-Nassbetrieb bei Außentemperaturen zwischen 17 und 23 °C möglich ist. Das entspricht einem jährlichen Teil-Nassbetrieb von 720 Std. Ab 23 °C wird die vollständige Zuschaltung der Befeuchtung erforderlich, welche sich somit jährlich zu 360 Betriebsstunden pro Jahr aufsummiert. Insgesamt werden so 973 m³ enthärtetes Frischwasser verbraucht. Davon werden 321 m³ dem Abwasser zugeführt, der Rest dient der adiabaten Kühlung der Außenluft.

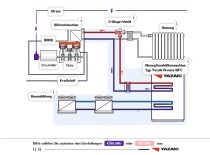

Darstellung der Konzepte und deren Varianten | Zur elektro- und kältetechnischen Versorgung des Rechenzentrums sollen zwei grundsätzliche Konzepte mit jeweils zwei Varianten überprüft werden. Das Konzept A sieht die Einbindung eines BHKW in Kopplung mit einem Absorber vor. Variante A1 mit Einbindung der Rückkühlwerke für die Freikühlung, Variante A2 ohne Freikühlung (siehe Bild 8).

In Konzept B wird auf das BHKW verzichtet und der erforderliche Strom zum Betrieb des Rechenzentrums ausschließlich über das Stromnetz bezogen, sieheBild 9. Die Kühlung erfolgt in Variante B1 mit einem investitionsgünstigen Flüssigkeitskühler mit Scrollverdichtern, in Variante B2 mit einem effizienteren Turbo-Kaltwassersatz. Beide Varianten sehen die Einbindung der Rückkühler zur freien Kühlung vor. In diesem Konzept wird zur Notbeheizung des Rechenzentrums ein Heizkessel für einen eventuellen winterlichen Störfall erforderlich. Sofern die interne Kühllast unter die Heizlast abfallen würde, könnten durch niedrige Raumtemperaturen Schäden an den Servern entstehen.

Die Bemessung bzw. Leistungsangaben der Hauptkomponenten aller Varianten sind in Bild 10 tabellarisch angeordnet.

Gestehungskosten der Varianten | Neben den Kosten der Hauptkomponenten und der zusätzlichen peripheren Anlagenteile wie hydraulische Anbindungen, Pumpen, Stellventile etc. ist der Aufwand zum Bereitstellen der Installationsflächen wesentlich. Bei einer KWKK-Anlage ist mit deutlich höheren Kosten für die Herstellung der Technikzentrale und Aufstellflächen der Rückkühlsysteme zu rechnen. Im Falle der Revitalisierung eines Bestandsgebäudes kann dieser Aspekt den Einsatz einer KWKK-Anlage bereits verhindern. Die angenommenen Gestehungskosten sind in Bild 11 zusammengefasst.

Die Investitionskosten der Variante B1 liegen gerade einmal bei ca. 40 % der Kosten der Variante A1, absolut gesehen bedeutet Variante A1 eine Mehrinvestition von 412 000 €. Diese Mehrkosten müssen sich innerhalb der ersten sechs Jahre bzw. 30 000 Betriebsstunden amortisiert haben, da der KWK-Bonus für >50 kW elektr. BHKW Leistung ab diesem Zeitpunkt entfällt.

Zur Bemessung der kapitalgebundenen Kosten wird die Annuitätenmethode verwendet (siehe Bild 12). Mit ihr werden anstelle von Festkosten für Investitionen, Festkosten pro Abrechungs-Periode berechnet, bestehend aus Zins und Tilgung. Der Tilgungszeitraum wird der Vertragsdauer gleichgesetzt. Die Annuität Ka ist das Produkt aus Annuitätsfaktor und Investitionssumme. Die Ergebnisse sind tabellarisch in Bild 13 dargestellt.

Energie- und Betriebskosten | Während die aktuellen Energiebezugskosten relativ genau kalkuliert werden können, sind die Preisentwicklungen zweifelsfrei die mit größter Unsicherheit behaftete Annahme. Mit relativer Sicherheit kann jedoch davon ausgegangen werden, dass Energiepreise zukünftig steigen werden.

Im vorliegenden Beispiel wird von einer gleichmäßigen, moderaten jährlichen Steigerung der Energie- und Wartungskosten von 4 % ausgegangen. Bei Betrachtung von Bild 14 fallen die Energiebezugskosten direkt ins Auge. Konzept A unterscheidet sich von Konzept B im Wesentlichen dadurch, dass durch den KWK-Bonus, Energiesteuererstattung sowie Netzentlastung eine nicht unwesentliche Summe rückvergütet wird. Die Bilanz der Betriebskosten fällt demnach sehr eindeutig zu Gunsten des Konzeptes A aus. Für das Konzept B, Variante B2 ist anzumerken, dass trotz der energetisch sehr effizienten Turbo-Flüssigkeitskühler die Betriebskostenersparnis gegenüber Variante B1 vergleichsweise gering ins Gewicht fällt. Obwohl sich diese in absoluten Zahlen zunächst einmal mit 20 870 € geringeren Stromkosten im ersten Betriebsjahr gut liest und die Jahresleistungszahl mit 7,5 im Gegensatz zu Variante B1 mit 4,5 rekordverdächtig zu sein scheint. Hintergrund ist, dass das Rechenzentrum seinen Strombedarf vollständig netzabhängig decken muss und keine Vergütung erfolgt. Der elektrische Leitungsbezug der Kälteerzeuger ist mit einem Anteil von ca. 11 bzw. 15 % am gesamten Strombezug untergewichtet.

Betriebsstunden und Energieanteile Strom | Auf Basis der angenommen Jahres-Lastlinie des Gebäudes und der Jahresdauerlinie der Außentemperaturen wurden die Betriebszeiten der Hauptkomponenten ermittelt und in Bild 15 grafisch und tabellarisch dargestellt. Erwartungsgemäß ist Variante A2 die einzige, bei der sich die Betriebsdauer der Kälteerzeuger jährlich auf 8760 Stunden aufsummiert, da nicht von der Einbindung der Rückkühler zur freien Kühlung ausgegangen wurde. In allen anderen Fällen liegt die Betriebszeit der Kälteerzeuger in Summe bei 6360 Std./a und die der Freikühlung jeweils bei 2400 Std/a. Interessant ist die Betrachtung des Verhältnisses der Betriebszeit des BHKW zu der des Absorbers. Während das BHWK in A1 etwa 89 % der Betriebsdauer des Absorbers erreicht, sind es in A2 nur noch etwa 85 %. Das liegt daran, dass das Regelverhalten des Absorbers modulierend ist, das des BHKW hingegen taktend. Gerade in der winterlichen Schwachlastzeit der Kälteanlage führt dies zum Schalten des BHKW.

Zur Beurteilung und Optimierung der Wirtschaftlichkeit sollten die Energieanteile des elektrischen Stromes für die beiden Varianten des Konzeptes A näher betrachtet werden (siehe Bild 16). Insbesondere stellt sich die Frage, wie hoch der Anteil an netzbezogenem Strom sein wird, da dieser zum einen Kosten erzeugt, zum anderen ein höheres CO2-Äquivalent verursacht.

Wie zu erwarten, ist der Netzbezug der Variante A1 deutlich höher als der der Variante A2. Damit würde für A1 ein Mehrbezug von ca. 500 MWh elektr. Arbeit aus dem Netz erforderlich. Für das Konzept B ist diese Betrachtung uninteressant, da 100 % Netzbezug.

Gesamtkosten und CO2-Äquivalent | Energie-, Wartungs- und Instandhaltungs- sowie Kapitalkosten bilden die Gesamtkosten jeder Variante. Betrachtet man diese nun bis zum sechsten Jahr, sind die Investitionen vollständig getilgt. Abschreibungen und steuerliche Konstruktionen wurden bei dieser Betrachtung nicht beachtet. Das Konzept A besticht in Bild 17 auf den ersten Blick durch seine geringen Energiekosten. Getrübt wird das Bild im Gegensatz zu Konzept B etwas durch höhere Wartungs- und Instandhaltungskosten, insbesondere jedoch durch die hohen Kapitalkosten. Trotzdem spart der Betreiber auf Basis der getroffenen Annahmen rund 144 000 €, sofern Variante A2 und B1 verglichen werden. Der Vergleich zu B2 (Turbo-Flüssigkeitskühler) zeigt eine Gesamtkostenersparnis von ca. 98 000 € auf.

Ab dem siebten Jahr wachsen die Kapitalkosten nicht weiter an, da die Anlagen bereits vollständig getilgt wurden. Damit ist absehbar, dass die Kosten für das Konzept B auf Dauer noch deutlicher über denen des Konzeptes A liegen werden. Bild 18 stellt dies in kumulierter Form bis zum 10. Betriebsjahr dar.

In den ersten vier Jahren wirkt die Variante A2 hinsichtlich ihrer Gesamtkosten am interressantesten. Das liegt jedoch nur daran, dass aufgrund fehlender Freikühleinbindung die Laufzeiten des BHKW länger sind und damit eine höhere Rückvergütung in den ersten 30 000 Betriebsstunden erfolgt. Danach läuft der KWK-Bonus >50 kW für A2 aus, die Kosten steigen entsprechend an. Damit stellt sich A1 in der zehnjährigen Betrachtung als die Wirtschaftlichste heraus.

Aus umwelttechnischer Sicht sticht das Konzept A hervor. Überraschender Weise ist Variante A2 ohne Freikühleinbindung der Favorit, wenn es um das geringste CO2-Äquivalent für den Strombezug geht. Netzbezogener Strom hat ein vielfaches CO2-Äquivalent gegenüber Strom aus einem Erdgas-BHKW, dessen Abwärme ortsnah verwendet werden kann. Die Ergbnisse, in Bild19 grafisch dargestellt, zeigen eindrucksvoll auf, dass der Einsatz dezentraler Stromerzeuger ein wirkungsvolles Mittel ist, um Umwelt-Emissionen zu reduzieren. Die Bemessung des CO2-Äquivalents erfolgte über GEMIS 4.2 (Globales Emissions-Modell Integrierter Systeme, www.gemis.de). Jährlich kann durch Einsatz der KWKK-Anlage in diesem Beispiel das CO2-Äquivalent um bis zu 60 % reduziert werden.

Bewertung mit einem Punktesystem | Jede Variante unterliegt Gründen, die für oder gegen sie sprechen. Pauschal kann man festhalten, dass A1 wirtschaftlich am interessantesten ist, A2 aus umwelttechnischer Sicht am besten dasteht. Doch es gibt noch weitaus mehr Aspekte, die zu einer Bewertung herangezogen werden sollten, z.B. der Flächenbedarf. Daher wurde ein Punktesystem zur Bewertung eingeführt. Jedes Kriterium ist dabei beispielhaft gewichtet. In diesem Falle stellt sich die Variante A1 mit 2,75 Punkten eindeutig als Favorit heraus.

Fazit | Obwohl Aspekte wie höhere Gestehungskosten oder größerer Flächenbedarf gegen KWKK-Konzepte sprechen könnten, überwiegen die Vorteile. Wichtig ist eine sorgfältige Prüfung der Randbedingungen und Bewertungsgrößen. Am Ende kann aufgrund eines beherzten, „ersten Schrittes“ eine Anlagentechnik installiert werden, die sowohl wirtschaftlich als auch volkswirtschaftlich richtig und ökologisch vorteilhaft sein kann.