Der Heizungs-, Lüftungs-,

Klima- und Kältemarkt 2020

Ergebnisse der Eurovent-Erhebung in der EMEA-Region

Klima- und Kältemarkt 2020

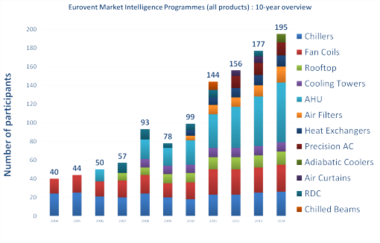

Eurovent Market Intelligence (EMI), das europäische Büro für HLK&K-Marktstatistiken, hat jüngst die Ergebnisse seiner Verkaufsstudien 2020 für die Region Europa, Naher Osten und Afrika (EMEA) veröffentlicht, die auf den Daten zahlreicher Hersteller der Branche basieren.

Flüssigkeitskühlgeräte (Chillers)

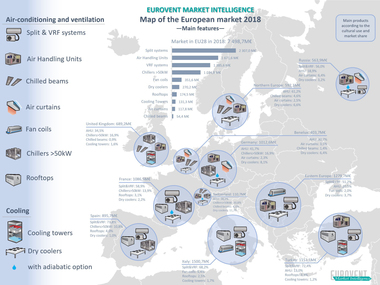

Der Markt für (reversible oder nicht reversible) Wasserkühlanlagen mit einer Leistung von über 50 kW in der Europäischen Union (einschließlich Vereinigtes Königreich) erreichte 2020 einen Wert von 1,1 Mrd. Euro. Im Bereich der Anlagen mit einer Leistung von 50 bis 350 kW wurde ein Minus von 8 % gegenüber dem Vorjahr verzeichnet, wobei die Rückgänge im Vereinigten Königreich mit -22 %, in Italien mit -18 % und in Finnland mit -19 % besonders augenfällig waren. Im Bereich der Großanlagen mit einer Leistung von über 700 kW fiel der Rückgang mit einem Minus von nur 4 % geringer aus, wobei die Entwicklung besonders von Deutschland (-29 %), Italien (-26 %) oder auch den Niederlanden (-18 %) gedrückt wurde. Die stärksten Zuwächse in diesem Segment wurden demgegenüber in Frankreich (+36 %), Österreich (+37 %) und Ungarn (+37 %) verzeichnet.

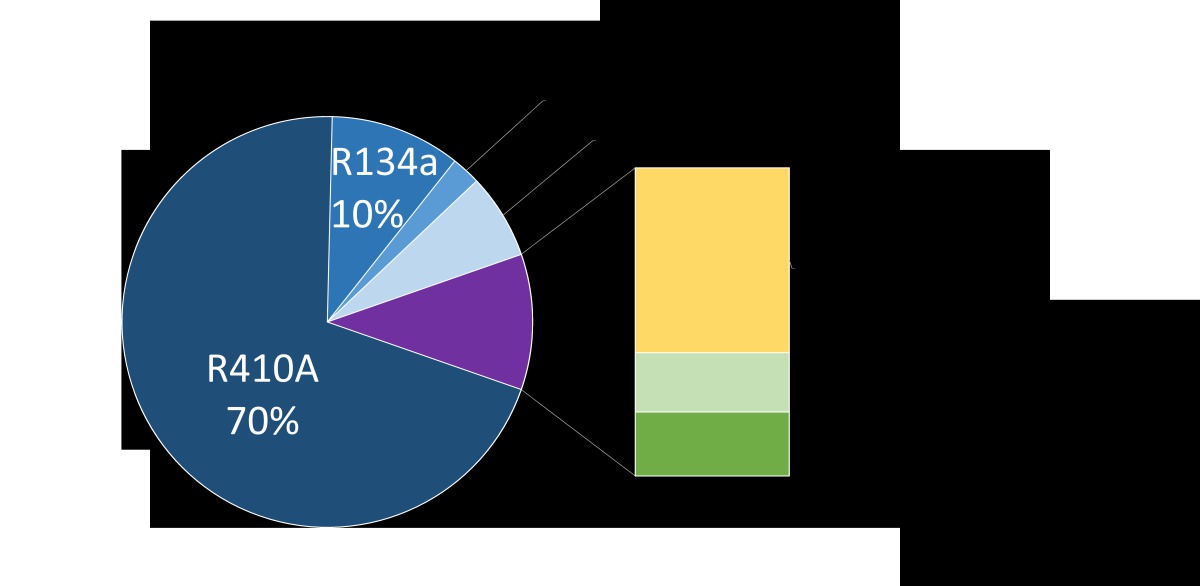

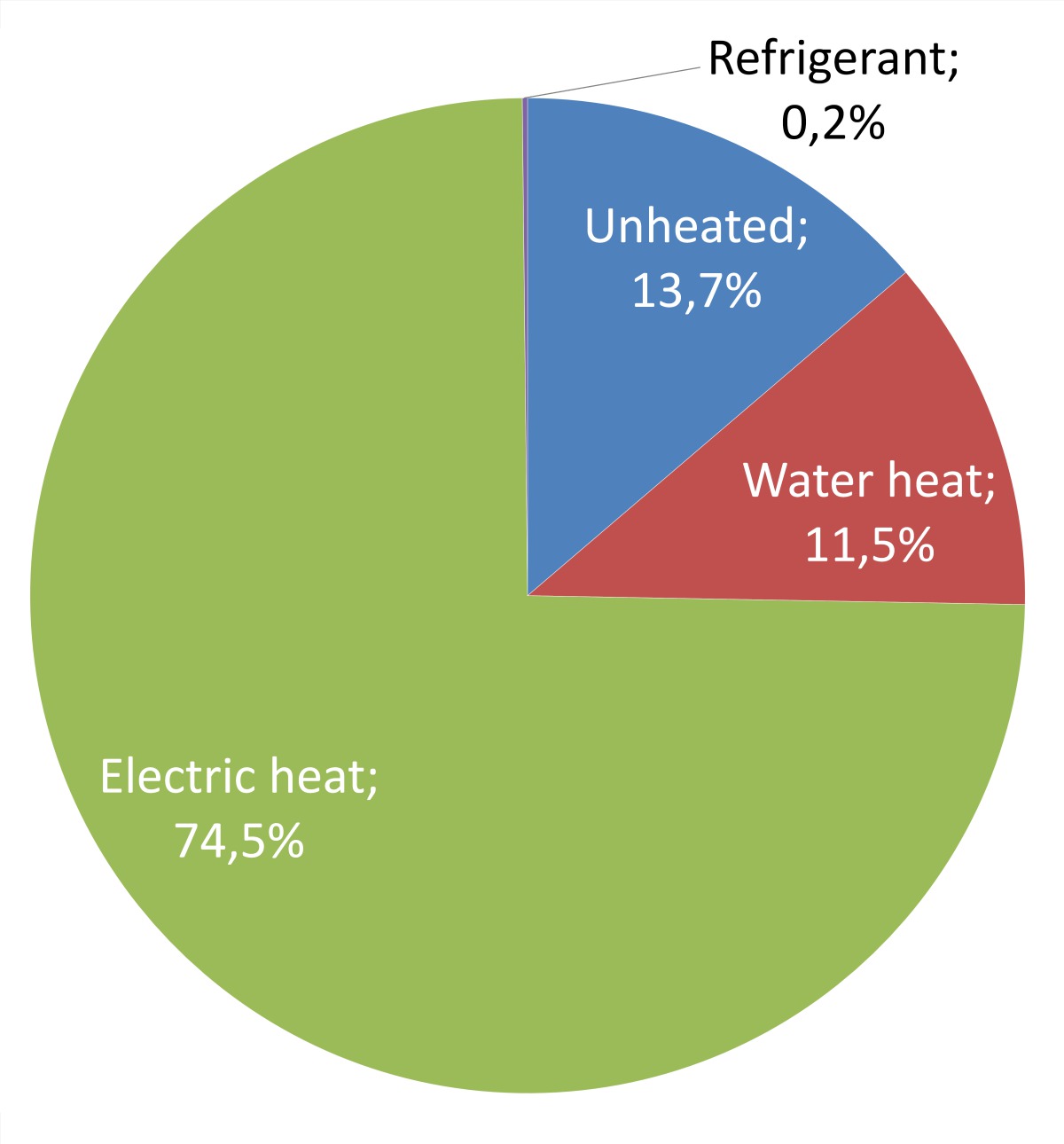

In Bezug auf die Kältemittel, die für Geräte mit einer Leistung von über 50 kW zum Einsatz kommen, wird der Markt weiter deutlich von R410A und R134a, mit 70 % bzw. 10 % der verkauften Einheiten, dominiert. Im restlichen Teil kommt in einem Drittel der Einheiten R32 und in einem weiteren Drittel R1234ze zum Einsatz. Das letzte Drittel entfällt zu gleichen Teilen auf R407C, R513A und die restlichen gemischten Kältemittel (R452B, R454B…).

Der Sektor IT-Kühlung (IT Cooling)

Der Markt für IT-Kühlung hat unter den Auswirkungen der Pandemie den stärksten Wandel erlebt und die beste Dynamik gezeigt. Er verzeichnete 2020 einen Umsatz von 716 Mio. Euro im EMEA-Gebiet. Davon entfallen 43 % auf Computerraum-Klimaanlagen (auch CRAC für Computer Room Air Conditioners genannt), 15 % auf Reihen- und Rackkühler (row and rack coolers), 7 % auf Klimaanlagen für die Telekommunikation (TLC mobiles) und 37 % auf Lüftungsanlagen und andere sogenannte „Verdampfungskühlanlagen“ (evaporative cooling). In diesem letzten Segment, der 2020 noch 13 % ausmachte, wurde auch der größte Anstieg registriert. Die größten Märkte bilden hier – in absteigender Reihenfolge – Deutschland mit 123,9 Mio. Euro, das Vereinigte Königreich mit 73,4 Mio. Euro und Russland mit 58,8 Mio. Euro, dicht gefolgt von Frankreich und Italien.

Im Segment der Computerraum-Klimaanlagen (CRAC) hat sich der Aufschwung der Anlagen mit einer Leistung von über 150 kW (hauptsächlich Wasserkühlanlagen) im Jahr 2020 aufgrund des Anstiegs der Großprojekte für Rechenzentren beschleunigt. Mehrere Länder haben dieses Wachstum angetrieben, allen voran Deutschland gefolgt vom Vereinigten Königreich, Frankreich, Südafrika, Ägypten, der Schweiz und den Länder der Arabischen Halbinsel.

Klimaanlagensysteme mit variablem Kältemittelstrom (VRF)

Der Markt für VRF-Außengeräte belief sich 2020 auf 216.670 verkaufte Einheiten in Europa, was ein Minus von 5 % gegenüber 2019 ergibt. Dieser allgemeine Rückgang verbirgt eine unterschiedliche Entwicklung in den einzelnen Ländern: So wurde auf dem größten Markt, der Türkei, ein Umsatzanstieg um +10 % verzeichnet, während in Frankreich, Italien und Deutschland, die in Bezug auf die Marktgröße folgen, der Umsatz im Durchschnitt um 8 % fiel.

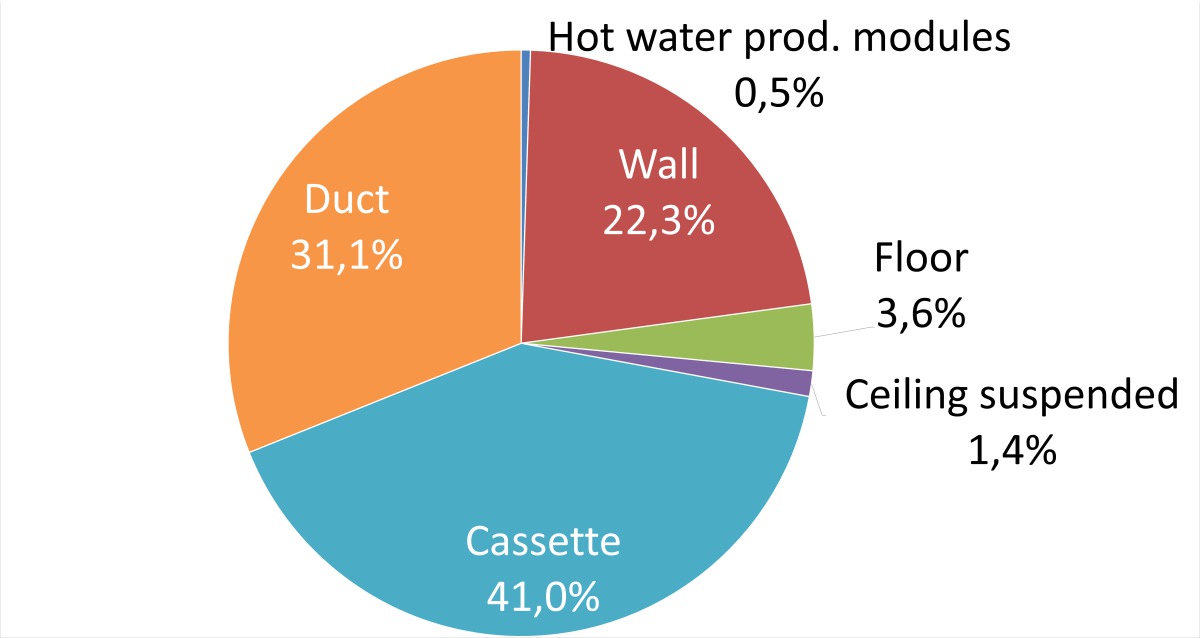

Bei der Marktsegmentierung wurde der Zuwachs der VRF mit hohen Leistungen fortgesetzt, sodass der Anteil der Geräte mit mehr als 50 kW von 15 % im Jahr 2019 auf 16,1 % im Jahr 2020 stieg. Die Geräte vom Typ Top Flow sind mit ca. 55 % der verkauften Einheiten weiter am gängigsten. Sie verlieren jedoch langsam an Boden gegenüber den Geräten vom Typ Side Flow. Bei den Innengeräten sind die Einheiten vom Typ Kassette am häufigsten (41 %), gefolgt von den Kanalgeräten (31 %) und den Wandgeräten (22 %).

Dachklimageräte (Rooftops)

Der Markt für Dachklimageräte sank 2020 in Europa um mehr als 13 % auf rund 11.200 verkaufte Einheiten. Aufgrund des geringeren Umsatzrückgangs (-4 %) wurde Spanien mit ca. 1.800 verkauften Einheiten im Jahr 2020 der größte Markt in Europa, knapp vor Frankreich (-12 %). Dicht dahinter folgen Italien und die Türkei, wobei das letztgenannte Land seit 2019 einen starken Abschwung verzeichnete (-13 % für 2019 und -22 % für 2020).

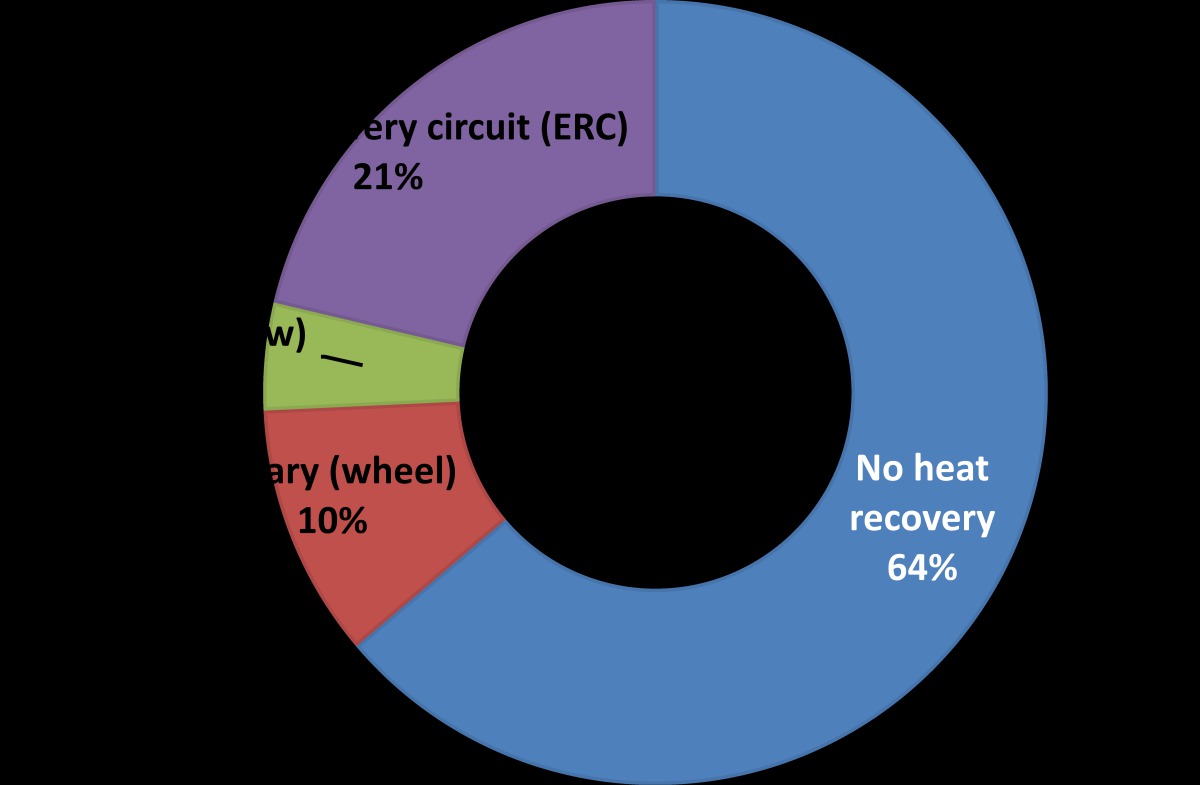

Einheiten mit mittlerer Leistung von 17 bis 120 kW machen drei Viertel des Umsatzes in Europa aus. Spitzenreiter in Europa sind außerdem reversible Dachklimageräte mit 75 % Marktanteil. Geräte mit Energierückgewinnung (Energy recovery circuit) halten einen Marktanteil von 20 %.

Gebläsekonvektoren

(Fan Coils Units)

Der europäische Markt für Gebläsekonvektoren verzeichnete 2020 einen Rückgang um 7 % auf 1,29 Mio. Einheiten. In fast allen europäischen Ländern ist ein gewisser Abschwung zu bemerken, wofür vor allem die Pandemie verantwortlich ist. In der UE28 wurde eine Abnahme um 8,9 % beobachtet, die vor allem auf den Rückgang der großen Märkte, wie Frankreich (-13,6 %), Italien (-12 %), Spanien (-15,4 %) und Vereinigtes Königreich (-21 %), zurückzuführen ist. Eher mild waren die Verluste in bestimmten Ländern, wie der Türkei (-6,8 %) und Schweden (-7,3 %), in denen die Restriktionen schwächer waren. Im Gegensatz zum allgemeinen Trend konnten einige europäische Märkte, wie Deutschland (+4 %) und Rumänien (+9,2 %) Zuwächse verbuchen. In diesem Zusammenhang muss Dänemark als das Land mit dem stärksten Wachstum in Europa genannt werden. Zwischen 2019 und 2020 wurde ein Plus von über 22 % verzeichnet, was für 2020 etwa 4.900 Einheiten ergibt.

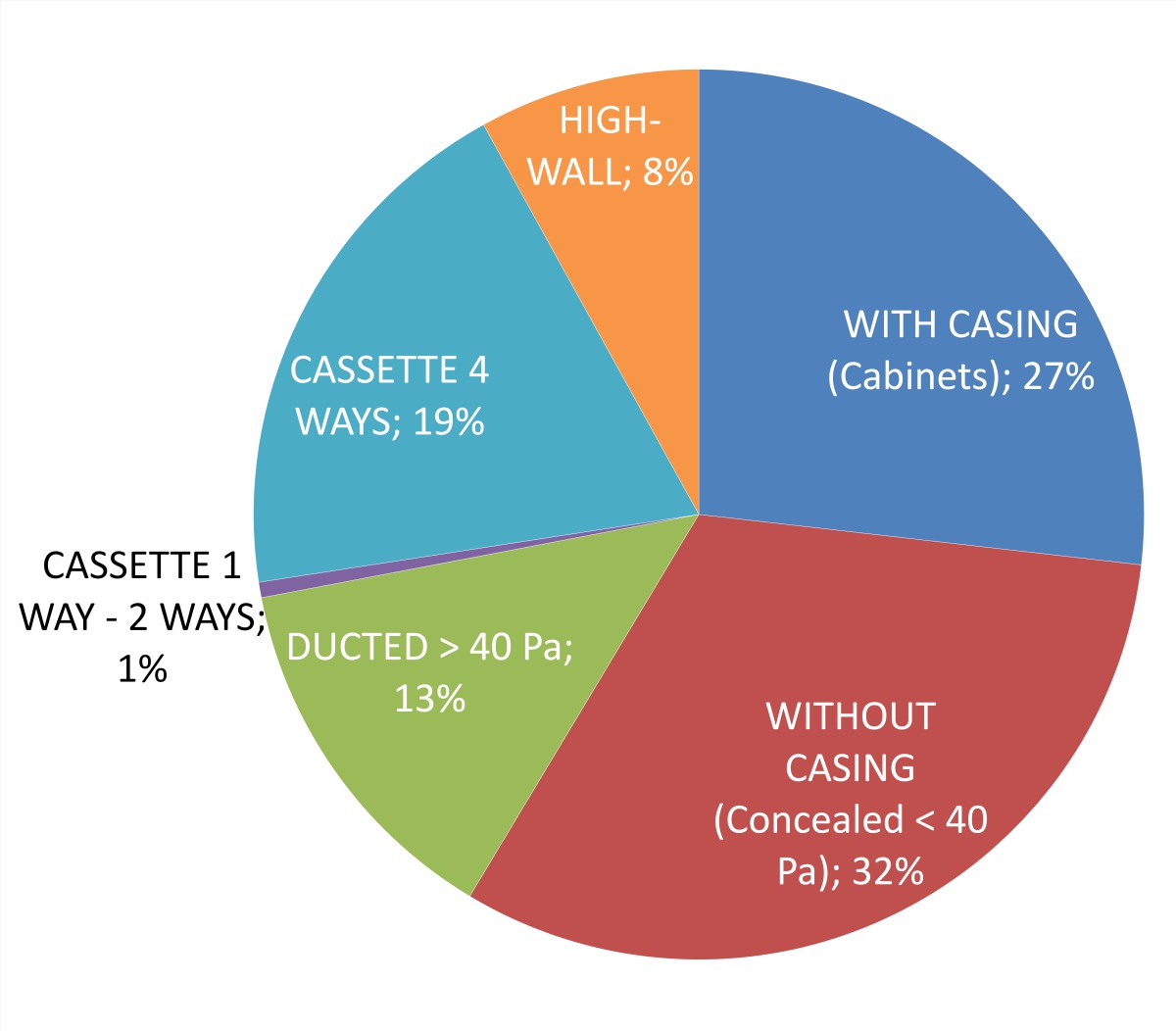

Trotz der rückläufigen Tendenz blieb die Marktaufteilung auf die einzelnen Gebläsekonvektorentypen stabil, wobei die 2-Rohr-Systeme weiter drei Viertel des Marktes ausmachen. Ebenso machen in Bezug auf die Bauweise die Gebläsekonvektoren mit und ohne Gehäuse weiter 27 % bzw. 32 % des Marktes aus, während sich die Modelle „Kassette“ und „Kanal“ den verbleibenden Markt teilen.

Lüftungsanlagen

(Air handling units)

Der europäische Markt für Lüftungsanlagen beläuft sich nach einem leichten Rückgang (-2,8 %) im Jahr 2020 auf 2,2 Mrd. Euro. Diese Entwicklung wurde hauptsächlich von Deutschland, dem größten europäischen Markt, beeinflusst, das mit 413 Mio. Euro (-2,4 %) eher stagnierte. Auch die in zweiter Position liegende Region Nordeuropa verzeichnete 2020 mit 387 Mio. Euro eine relativ stabile Entwicklung (-2,2 %). Einen etwas stärkeren Rückgang erlebte die an dritter Position liegende Region Osteuropa mit 307 Mio. Euro (-4,8 %), was in etwa der Entwicklung der EU28 (-4,5 %) entspricht. Der Unterschied zwischen der EU28 und dem europäischen Markt ergibt sich hauptsächlich aus den starken Zuwächsen in den Ländern außerhalb der EU, wie in Russland und den GUS-Staaten (185 Mio. Euro bzw. +11,7 %).

Zu bemerken ist auch, dass Lüftungsanlagen mit integrierter Steuerung mehr als die Hälfte (57 %) des Umsatzes in Europa ausmachen und dass „kompakte“ Modelle etwa 50 % des Umsatzes darstellen.

Nach Energieklassen aufgeschlüsselt, zeichnen die Anlagen der Klassen A und A+ für zwei Drittel der Umsätze in Europa verantwortlich. Den größten Anteil hält dabei die Klasse A+ (40 % der Anlagen).

Wärmetauscher vom Typ Verdampfer, Kondensator und Trockenkühler (Heat Exchangers)

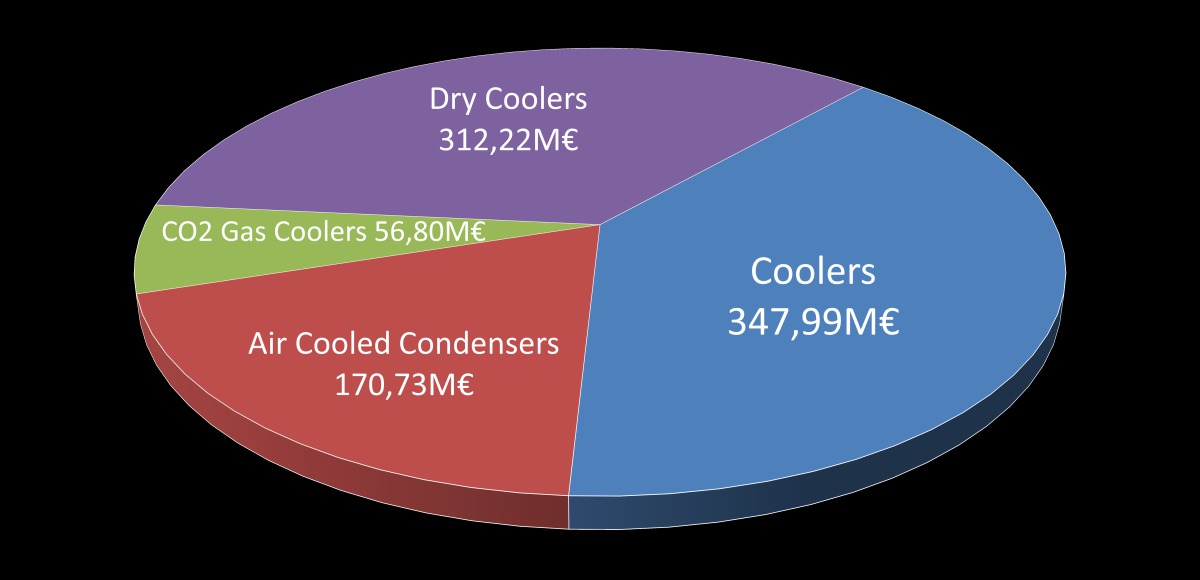

Weltweit rückläufig war der Markt für Wärmetauscher, die jedoch unter der Krise weniger litten als andere Produkttypen. Die Umsätze bei Verdampfern und Kondensatoren beliefen sich 2020 in Europa auf 348 bzw. 171 Mio. Euro, wobei die Erstgenannten ihren Wert halten konnten, während die Letzteren Einbußen um 13 % verzeichneten. Bei den Trockenkühlern wuchs der Markt gegenüber 2019 um 1,2 % auf 312 Mio. Euro.

Besonders stark war der Rückgang bei den verkauften Einheiten in Italien, Irland und Südafrika mit durchschnittlich -25 %. Die stärksten Zuwächse, mit einem Plus von mehr als 10 %, wurden in Frankreich, Bulgarien und Schweden, aber auch in der Türkei und in Russland, verbucht. Mit Rückgängen um 20 % wurden bei den Trockenkühlern Belgien, die Niederlande und erneut Irland am stärksten von der Krise getroffen. Dagegen konnten Portugal, die Schweiz, Dänemark und wiederum die Türkei die kräftigsten Zuwächse (+10 % und mehr) verzeichnen.

Kühltürme (Cooling Towers)

Im Bereich Kühltürme verbuchte der europäische Markt 2020 einen Absturz um -14 % auf einen Umsatz von 130 Mio. Euro. Dominiert wird dieser Markt von Deutschland, das 2020 mit 34 Mio. Euro eine stabile Entwicklung verzeichnete. Dicht dahinter liegen Italien, Frankreich, das Vereinigte Königreich und Polen. Alleine diese fünf Länder machen gemeinsam ca. 70 % des europäischen Marktes aus.

Außerhalb der Europäischen Union stellen die Türkei (rund 18 Mio. Euro), die Arabische Halbinsel (fast 18 Mio. Euro) und Russland (ca. 14 Mio. Euro) weiter die wichtigsten Märkte dar. Ihre Entwicklung verlief jedoch unterschiedlich, wobei die Umsätze in der Türkei um +10 % zulegten, während auf der Arabischen Halbinsel und in Russland ein deutlicher Umsatzrückgang zu beobachten war.

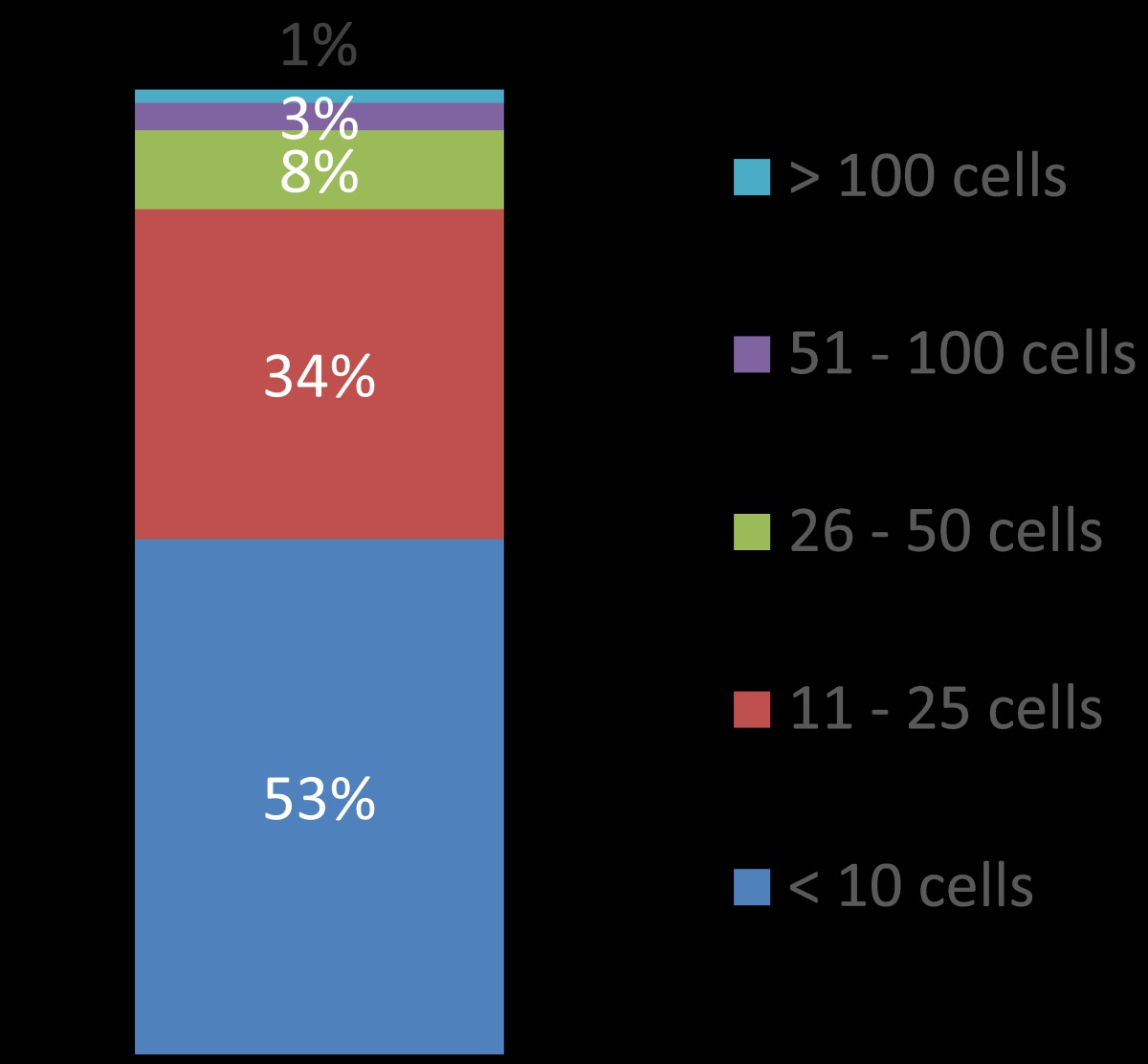

Der europäische Markt wird weiter von den Geräten mit geringer Leistung (weniger als zehn Zellen) dominiert, die für mehr als 50 % der Umsätze verantwortlich zeichnen. Die Aufschlüsselung in Kühltürme mit offenem bzw. geschlossenem Kreislauf ergibt praktisch eine Pattsituation mit 51 bzw. 49 %.

Luftfilter (Air filters)

Der europäische Markt für Luftfilter wuchs 2020 um mehr als +4 % auf einen Umsatz von ca. 1.050 Mio. Euro. Dieses Wachstum wurde insbesondere von den beiden größten Ländern, Deutschland und Frankreich, angetrieben, die gemeinsam ein Drittel des Marktes darstellen und Zuwächse von rund +6 % verzeichneten. Die skandinavischen Länder, die fast 20 % des europäischen Marktes ausmachen, konnten dagegen von diesem Wachstum nicht profitieren und verbuchten stagnierende Umsatzzahlen.

Aufgeschlüsselt nach Filterklassen werden die Klassen ePM1, ePM5 und ePM10 mit einem Marktanteil von 54 % am häufigsten verwendet, mit großem Vorsprung vor den Grobfiltern (coarse filters, 24 %). Nach Bauweisen geordnet dominierten 2020 weiter Taschenfilter (bag) den Markt, auch wenn sie mit 41 % des Marktanteils kontinuierlich an Boden verlieren, und zwar zugunsten von Panelfiltern (panel), die bei 34 % liegen.

Schwimmbadentfeuchter (Pool Dehumidifiers)

Der Markt für Schwimmbadentfeuchter mit einfacher Luftstromregelung fiel 2020 im EMEA-Gebiet um 20 % auf etwas mehr als 5.000 verkaufte Einheiten. Dieser Rückgang war in allen Ländern des EMEA-Gebiets zu beobachten, besonders jedoch in Italien, Spanien, Portugal und Deutschland. Die einzigen Länder, die ihre Umsatzzahlen gegenüber 2019 erhöhen konnten, waren die Türkei und das Vereinigte Königreich. Geräte mit einfacher Luftstromregelung machten 2020 einen Marktanteil von 60 % aus.

Auch die Umsätze der Geräte mit zweifacher Luftstromregelung, die die restlichen 40 % des Marktes darstellen, verbuchten mit knapp 3.500 verkauften Einheiten ein Minus von 19 %. Der Rückgang lag in allen EMEA-Ländern zwischen -10 % und -38 %, mit Ausnahme der Türkei, wo die Umsätze um +3 % zulegten.

Kühlbalken (Chilled Beams)

Im Bereich der Kühlbalken verbuchte der europäische Markt 2020 einen Abschwung um -12,3 % auf einen Umsatz von 63,2 Mio. Euro. Gedrückt wurden die Zahlen von Schweden, das die Rangliste mit einem Drittel des europäischen Marktes beherrscht, sowie von den anderen großen Märkten, wie den Niederlanden, Deutschland und Frankreich. Insgesamt verlief die Entwicklung in Nordeuropa dieses Jahr jedoch eher stabil (+0,9 %), was dem deutlichen Wachstum in Norwegen, Finnland und Dänemark zu verdanken ist. Auch in Osteuropa, dem zweitgrößten Markt für Kühlbalken, wurde ein Zuwachs verzeichnet, der hier jedoch etwas stärker ausfiel (ca. +11 %). Die Region mit dem kräftigsten Wachstum bildeten Russland und die GUS-Staaten (Gemeinschaft unabhängiger Staaten), in denen die Umsätze mit Kühlbalken um +33,3 % zulegten, was die Entwicklung des europäischen Marktes bei einem deutlichen Rückgang in der EU28 (-15,1 %) positiv beeinflusste.

Aktive Kühlbalken, die 95 % des Umsatzes ausmachen, werden in Europa nach wie vor am häufigsten verwendet. Von diesen entfallen 85 % auf integrierte und 15 % auf frei hängende Geräte.

Luftschleier (Air Curtains)

Bei den Luftschleiern gab es 2020 im EMEA-Gebiet mit ca. 332.000 verkauften Einheiten ein Minus von 9 % zu verzeichnen. Dieser Abschwung geht hauptsächlich zu Lasten von Russland und der anderen GUS-Staaten, die Einbußen von -6 % verbuchten und gemeinsam zwei Drittel des EMEA-Marktes ausmachen. Auch die an zweiter Stelle liegende Region Osteuropa registrierte einen Abwärtstrend um -10 %. Auch der Markt in Nordeuropa schrumpfte 2020 um 20 %. Infolgedessen verzeichnete die Europäische Union mit einem Minus von 14 % einen deutlich stärkeren Rückgang als das gesamte EMEA-Gebiet. Zu bemerken ist auch, dass die Türkei das stärkste Wachstum (+8 %) verbuchte und ca. 10.000 verkaufte Einheiten erreichte.

Im EMEA-Gebiet wurde 2020 bei den Luftschleiern für die Bereiche Design, Gewerbe und Einzelhandel ein Rückgang um 10 % festgestellt. Dennoch zeichnen diese weiter für den Großteil der verkauften Einheiten verantwortlich (93 %). Die restlichen 7 % wurden auf dem Industriemarkt und für Kältekammern verkauft.

Der Abwärtstrend hat die Marktstrukturen in Bezug auf die Luftschleiertypen jedoch nicht umgekehrt. Elektrische Warmluftschleier sind weiter am stärksten verbreitet und stellen fast die Hälfte des Marktes in der Europäischen Union sowie drei Viertel des Marktes im EMEA-Gebiet.

Adiabatische Kühler (Adiabatic Coolers)

Der Markt der adiabatischen Kühler hat 2020 mit einem Wachstum von +20 % in Europa seinen Weg fortgesetzt und damit seinen 2018 begonnenen Aufwärtstrend fortgeführt. Frankreich und Deutschland zeichnen für mehr als die Hälfte des Umsatzes in Europa verantwortlich, der sich 2020 auf ca. 92 Mio. Euro belief. Danach kommen das Vereinigte Königreich, die Schweiz, Italien und die Niederlande, die gemeinsam mehr als 25 % des europäischen Marktes ausmachen.